هل انتهى عصر الرفاه النفطي للسعوديين؟

هل انتهى عصر الرفاه النفطي للسعوديين؟

لو جلست مع والدك وأعمامك، واستذكروا ذكرياتهم، سيشيرون على الأرجح إلى مرحلتين في التاريخ السعودي كانت خلالهما الحالة الاقتصادية للمواطنين تتحسّن وبوتيرة سريعة للغاية. أعتقد أنك استنتجت الفترتين المقصودتين: الطفرة الأولى خلال عهد الملك خالد (1975 - 1982)، والطفرة الثانية خلال عهد الملك عبدالله (2004 - 2014) رحمهم الله.

خلال تلك الفترات الذهبية، تضخّمت ميزانية الدولة، ومن ثَمَّ تحسّنت الوظائف والخدمات ومستوى المعيشة للمواطنين، سواءً بتطوير البنية التحتية، أو بتوسّع الأنظمة الصحية والتعليمية، أو ظهور صناديق الدعم التنموية في العقار والزراعة وغيرها.

كان هذا الرفاه، وبوضوح، مدعوم بتنامٍ سريع لأسعار النفط. فمثلًا، في منتصف 1973 كان سعر برميل النفط 3.56 دولار، ثم قفز إلى 39.5 دولار منتصف 1980 (بعد 7 سنين فقط). ولتتصوّر السعر الجديد، فإن تلك الـ39.5 دولار تساوي بأسعار اليوم (أي بعد تعديل تأثير التضخم) نحو 153 دولار. وكل ذلك في بلد كان عدد مواطنيه في تعداد 1974 نحو 6.2 مليون نسمة فقط.

والقصة شبيهة في عهد الملك عبدالله رحمه الله. ففي يناير 2004 كان سعر البرميل (بأسعار اليوم) نحو 58 دولار، ثم وصل إلى 206 دولار منتصف 2008.

رغم أن أسعار النفط تقلّبت في بعض الفترات خلال العقود الماضية، إلا أن حدًّا أدنى من الرفاه كان دائمًا مكفولًا. ولهذا، عندما اتجهت السعودية في 2016 لتحديث اقتصادها من جذوره، كان التساؤل الأهم: لماذا؟ وفي السنين التالية، برز أيضًا سؤالان آخران: كيف سننفذ هذا التحول، وما نتيجته الحقيقية؟

في هذه المقالة، غرضي الإجابة عن هذه الثلاثة أسئلة، بتقييمٍ موضوعي ومتوازن ومنطقي.

لماذا فرّطنا بنعيم الريعية؟

الوجه المشرق للرفاه الريعي (اقتصاد يعتمد على دخل النفط فقط)، الذي وصفته في الفقرة السابقة، كان دائمًا خلفه خطران داهمان.

الخطر الأول هو تقلّب أسعار النفط. ولا يحتاج إيضاح هذا الخطر أكثر من هذا الشكل البياني الذي يوضّح التقلّب الحاد في حصة المواطن السعودي الواحد من الدخل النفطي للحكومة، التي يمثّل لها النفط 80% - 90% من دخلها خلال عقود ما قبل الرؤية.

لاحظ مثلًا الانخفاض المتسارع بين 2012 و2016: من أكثر من 40 ألف ريال للفرد، إلى 16 ألف ريال للفرد. يشبه هذا أن ينخفض دخلك 60% خلال 4 سنين فقط!

ولتتصوّر الأزمة خلف ذلك الانخفاض، تابع في الرسم التالي كيف انخفض سعر البرميل، بينما لم تخفّض الحكومة من إنفاقها بالوتيرة نفسها، وهو ما عمّق العجز آنذاك:

الكثير يذكر التقشّف الذي احتاجت الحكومة إلى فرضه خلال تلك الفترة (2015 - 2016)، ولكن لا يعلم الكثير أنها ليست الأزمة الوحيدة التي مرّت بها السعودية بسبب هذا التقلّب المؤلم لدخل النفط. في مقابلة بودكاست سقراط مع الدكتور محمد الجاسر، محافظ البنك المركزي السعودي سابقًا، قال إن نهاية التسعينيات هي «أصعب فترة مررنا بها، وقد كثر المرجفون بعدها».

في تلك الفترة (نهاية التسعينيات)، وبسبب انخفاض سعر البرميل لما دون 12 دولار، تجاوز الدين العام 100% من الناتج المحلي، وهو الأعلى في تاريخ السعودية (اليوم 30%)، ووصل الاحتياطي السعودي إلى 3.2 مليار دولار (وهو اليوم 442 مليار دولار). واضطرت الحكومة لتخفيض إنفاقها على المشاريع الرأسمالية إلى 6 مليار ريال (وهو 189 مليار ريال اليوم)، حتى أن المضاربين العالميين راهنوا آنذاك على انهيار قدرة مؤسسة النقد على دعم تثبيت الريال أمام الدولار.

أما الخطر الثاني، والذي يقلّ التنبه له، هو أن السكّان (وهم المستفيدون من الرفاه النفطي) عددهم ينمو وسيستمر في النمو بوتيرة أسرع من نمو الدخل النفطي. فمثلًا، ذكر ولي العهد الأمير محمد بن سلمان أن «السعودية أعلنت عن زيادة القدرة الإنتاجية إلى 13 مليون برميل يوميًّا، وبعد ذلك لن يكون لدى المملكة أي قدرة إضافية على الزيادة». يعني ذلك أن الأرباح الحكومية من النفط سيكون حدّها الأعلى هو بيع 13 مليون برميل يوميًّا، بأسعار نفط متقلّبة لا ترتفع لمجرد أن عدد المواطنين يزداد.

ولأوضّح الفكرة، تخيّل عائلة من 5 أشخاص، ودخلهم الشهري 100 ألف ريال، وبذلك يكون معدّل الفرد 20 ألف ريال. لو وصل عدد أفراد العائلة في الجيل التالي لـ15 فردًا، ولم ينمُ الدخل الإجمالي إلا 20% مثلًا، فإن معدل الدخل الجديد لكل فرد 8 آلاف، وفي الجيل التالي (45 فردًا) سيكون المعدل 3.2 آلاف.

المختصر من هذه الرحلة: حقّق النفط رفاهًا ضخمًا للمواطن السعودي، ولكنه رفاه غير مستدام، وانهياره محتوم، ما لم يُصلَّح الاقتصاد ويُنوّع.

خلل المركبة

المشكلة السعودية لم تكُن اقتصادية فقط. فإلى جانب هشاشة الاعتماد على النفط، كان هناك خلل آخر واضح: ضعف كفاءة الجهات الحكومية. وأي دولة تحتاج شقّين حتى تنمو: اقتصاد قادر على توليد الفرص، وحكومة فعّالة، تكون المركبة التي تقود النمو. وإذا غاب أحدهما يتعطّل الآخر مهما توفّرت الموارد.

وفي هذا السياق، أُشير لمقابلة وزير المالية محمد الجدعان في بودكاست سقراط. قال حينها إن وزارة المالية (وهي عصب أي حكومة) كانت ورقية 100%. ولا تملك بيانات دقيقة عن الدخل أو الإنفاق ولا الالتزامات تجاه القطاع الخاص، ولا يوجد مركز استدانة أو نظام مالي موحّد. بمعنى آخر: جهاز بهذا الحجم كان يعمل من دون لوحة قيادة، وهذا يجعل التخطيط السليم شبه مستحيل.

ومثال آخر واضح هو حديقة الملك سلمان. لا يعرف الكثير أن مشروع إقامة حديقة مكان القاعدة العسكرية في الرياض كان مشروعًا قائمًا في الحكومة منذ الثمانينيات! لكنها بقيت معلّقة لأربعين سنة بسبب التداخل بين الجهات وضعف التنسيق. أربعون سنة من التعطّل.. ثم بدأت أعمال المشروع خلال أقل من عام بعد إشراف ولي العهد على حسم الأدوار ووضوح المسؤوليات.

هذه الأمثلة توضّح أن المشكلة لم تكُن في الاقتصاد وحده، بل في قدرة الجهاز الحكومي على اتخاذ القرار وتنفيذه، وهي نقطة كانت تؤثر مباشرة على الخدمات والمشاريع وقدرة الاقتصاد على النمو.

بين عام 1975 ورؤية 2030

لم يغِب عن صانع القرار منذ عقود خطر الاعتماد على النفط. في أول رؤية خمسيّة تنموية في السعودية، الصادرة عام 1970، ورد مستهدف واضح: «تخفيف اعتماد اقتصاد السعودية على صادراتها من النفط الخام عن طريق توسيع القاعدة الإنتاجية». لكن وجود الفكرة شيء، وتحويلها إلى تغيير فعلي شيء آخر تمامًا.

في 2016 تولّى ولي العهد قيادة التحوّل وطرح رؤية السعودية 2030 بوضوح. حضرت لحظة الإطلاق، وكان الشعور العام يجمع بين الإيمان بالحاجة للتغيير، ولكنه أيضًا مَشوب بالقلق من حجم الطموح. كانت المرة الأولى التي نتعامل فيها مع رؤية شاملة، طويلة الأمد، ومُفصّلة بدقة.

هكذا أُطلقت رؤية جريئة ودقيقة، وبدأ الإصلاح سريعًا، وسط الشكوك.

الإصلاح الاقتصادي

تبنّت السعودية نموذجًا مختلفًا جذريًّا في إدارة التحول. فرؤية 2030 لم تكُن، كما يختصرها البعض، مجرد حزمة مشاريع عمرانية، بل إطارًا لتحول بنيوي شامل تقوده الدولة عبر مزيج من الاستثمارات، والإصلاحات التشريعية، والبرامج التنفيذية، والصناديق السيادية، بهدف تسريع الانتقال من اقتصاد ريعي إلى اقتصاد إنتاجي متنوع.

اقتصاديًّا، يقوم هذا النموذج على ثلاث ركائز مترابطة:

تنويع أدوات التغيير:

الجمع بين مشاريع كبرى تدفع النمو، وتشريعات تُعيد بناء البيئة التنظيمية، وبرامج تنفيذية ترفع كفاءة الإنفاق والإدارة.

فمنذ 2016 أُطلق 13 برنامجًا تنفيذيًّا ضمن منظومة الرؤية تغطي قطاعات التخصيص، وجودة الحياة، والتحول الوطني، والقطاع المالي، وغيرها. إضافة إلى مئات المبادرات الحكومية، وتشريعات ولوائح جديدة أعادت تشكيل البيئة الاقتصادية والإدارية خلال فترة زمنية قصيرة.التحول السريع بالعمل المتوازي:

نفّذت السعودية مشاريعها وتشريعاتها وبرامجها في وقت واحد، لتكسر نمط الإصلاح البطيء، وتختصر سنوات التغيير في عقد واحد.

فالمشاريع الكبرى مثل نيوم والقدية والبحر الأحمر، انطلقت بالتزامن مع إصلاحات سوق العمل، وتحرير قطاعات السياحة والترفيه والرياضة والثقافة، ما جعل التحول شاملًا ومتزامنًا بدل أن يكون تدريجيًّا أو محدودًا.تحويل الدولة من منفق إلى مستثمر:

عبر رفع أصول صندوق الاستثمارات العامة من نحو 600 مليار ريال في 2015، إلى ما يقارب 3.4 تريليون ريال في 2024، ليتحول من أداة تمويل إلى محرّك استثماري يقود النمو داخليًّا وخارجيًّا.

هذا التحول جعل الدولة لاعبًا منتجًا لا مموِّلًا فقط، وأسهم في بناء منظومة قطاعات حديثة تشمل التصنيع المتقدّم والسياحة والطاقة المتجددة.

هذا التداخل بين الاستثمار والتشريع والإدارة أنتج ما يُعرَف اقتصاديًّا بالتحول البنيوي المتسارع (Accelerated Structural Transformation)، وهو نهج لا يظهر عادة إلا في الدول ذات القدرة التنفيذية العالية ومركزية القرار الواضحة.

وقد تبنّت السعودية هذا المسار لتجاوز بطء التحولات التقليدية وتعويض فجوة عقود من الاعتماد الكبير على النفط.

ومن الطبيعي أن يرافق هذا النموذج مكاسب كبيرة وتحديات فعلية؛ فهو نموذج يضغط مسارات الإصلاح كافة في وقت واحد، مما يمنحه سرعة وفاعلية استثنائية، لكنه في الوقت نفسه يجعله أكثر تعقيدًا وكلفة.

ومن المهم أن نتذكّر أن الظروف كانت بعيدة عن المثالية خلال هذه الرحلة. ففي 2016، كان سعر البرميل ما زال دون الـ40 دولار، والميزانية في عجز عميق عند 297 مليار ريال.

وبعد أقل من 4 سنين من إطلاق الرؤية، ضربت العالم جائحة كورونا، وأدت إلى ضغوط تضخمية كبيرة، واختلال هيكلي في سلاسل الإمداد العالمية، وارتفعت الفائدة حول العالم لمستويات تاريخية، وهذا ضغط على الدول عالية النمو كالسعودية. وخلال كل ذلك، كان سعر البرميل مستمرًّا في التقلّب. رغم تلك الظروف، حافظت الحكومة على وتيرتها في الإصلاح الاقتصادي والحكومي والاجتماعي.

ما الذي حصدناه؟

بعد تفكيك صورة الاقتصاد قبل الرؤية وشرح الأساس الذي بُني عليه نموذج التحوّل، يأتي السؤال الحاسم لأي تقييم اقتصادي جاد: هل تغيّر المسار فعلًا؟

الرسوم التالية توضّح ببساطة كيف تغيّر اتجاه المؤشرات بعد الرؤية مقارنة بما كانت عليه قبلها. نظرة على الأرقام تكفي لتبيّن الفرق بين المسارين.

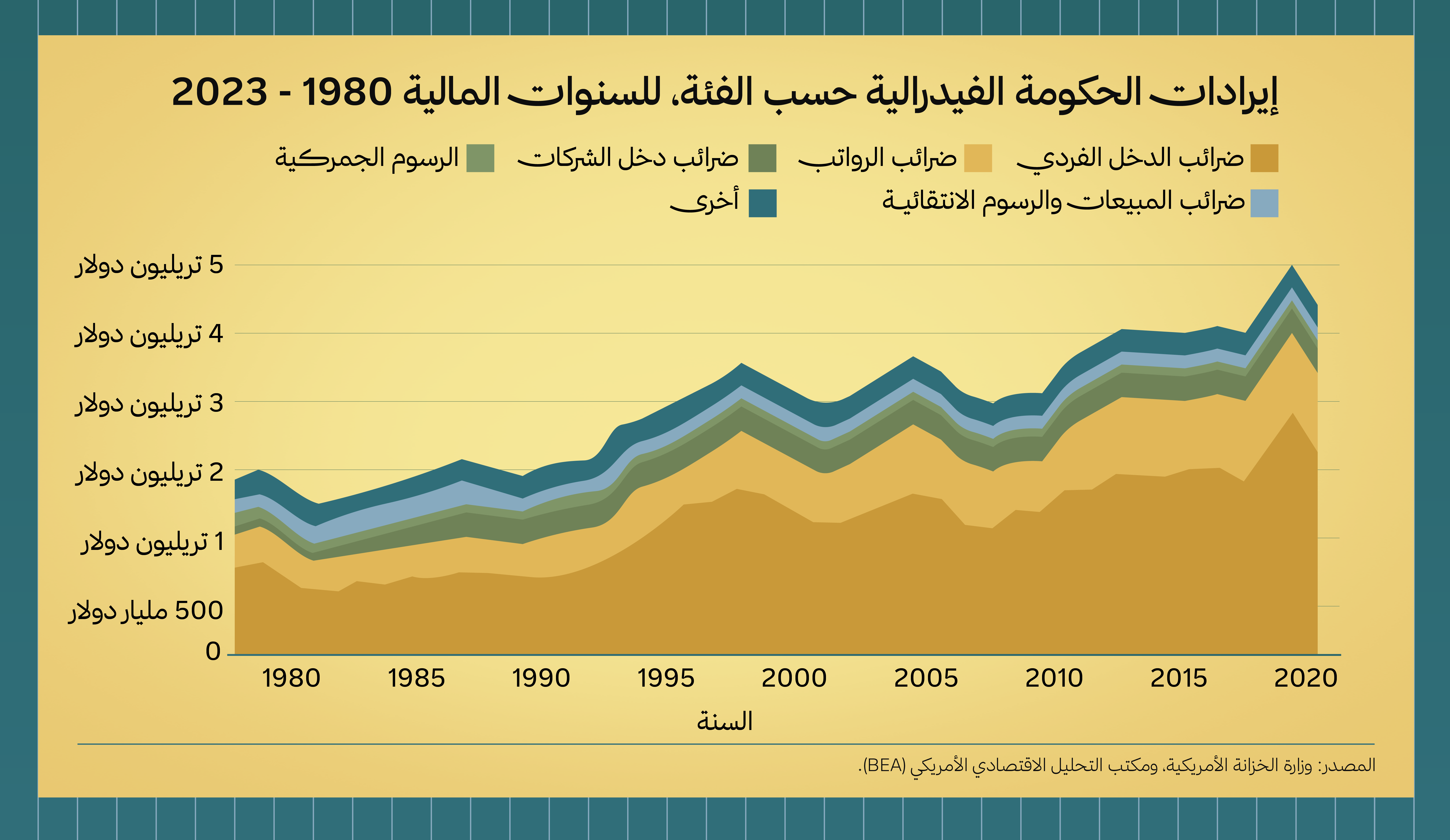

هذا الرسم يوضّح التحوّل في هيكل الدخل الحكومي، وهو جوهر المشكلة التي بُنيت عليها الرؤية. قبل 2016 كانت الإيرادات غير النفطية هامشية، لا تتجاوز مستويات تجعل المالية العامة رهينة لتقلبات النفط. لكن بعد بدء برنامج التحوّل، بدأ منحنى الإيرادات غير النفطية بالصعود المتدرّج حتى وصل إلى قرابة النصف من إجمالي الإيرادات. هذا التغيّر يعكس انتقال المالية العامة من وضع هشّ يعتمد على مصدر واحد، إلى قاعدة أوسع وأكثر استقرارًا.

ومن المهم الإشارة إلى أن الناتج المحلي غير النفطي يُحتسب كناتج صافٍ بعد استبعاد أي مكوّن نفطي مباشر، وبناء على ذلك فهو ليس امتدادًا للناتج النفطي كما يُشاع أحيانًا. صحيح أن هناك ترابطًا دوريًّا بين القطاعات، وهذا سلوك طبيعي في أي اقتصاد لكن هذا التداخل لا يمسّ استقلالية المؤشر ولا يغيّر دلالته الفعلية في قياس أداء النشاط الاقتصادي خارج النفط.

أما عن التصوّر بأن تنامي الدخل الحكومي غير النفطي كان بسبب عائدات الضرائب، فهذا طبيعي عالميًّا؛ لأن الضرائب بمختلف أشكالها هي مصدر التمويل الأساسي لحكومات الدول منوَّعة الاقتصاد. مثلًا، في 2023، كان أكثر من 98% من دخل الحكومة الفدرالية الأمريكية من الضرائب بمختلف أشكالها (ضرائب دخل الأفراد، وضرائب الرواتب، وضرائب الشركات، والجمارك، إلخ).

المختلف في السياق السعودي أن سلعة النفط كانت تشكّل معظم الدخل الحكومي، ومن ثمَّ، فإن أي إرادة لتنويع مصادر دخل الحكومة، لا يمكن أن تكون بغير الضرائب والرسوم.

ولكن، ترافق مع فرض الضرائب إقرار برامج دعم حكومية، على رأسها حساب المواطن، الذي صرف لـ9.7 مليون مستفيد (أكثر من 49% من السعوديين) أكثر من 253 مليار ريال منذ يوم انطلاق البرنامج، إلى سبتمبر 2025.

والهدف من هذا التحوّل هو توجيه الدعم الحكومي إلى الفئات الأكثر استحقاقًا -التي تبلغ نحو نصف السعوديين وليس جزءًا محدودًا منهم- بدل صرف الدعم وإقرار الإعفاءات الضريبية للجميع، ومنهم الأجانب والأثرياء. وقد عبّر ولي العهد الأمير محمد بن سلمان عن هذه الفكرة في أول لقاء بعد إطلاق الرؤية، عندما قال: «عندما نفتح القوائم المالية في 2015، أكثر من 70% من الدعم يذهب للأثرياء. هذا لا يجوز. الدعم لأصحاب الدخل المتوسط وما دون المتوسط. هذا المفترض. فالهدف هو إعادة هيكلة الدعم، بحيث يتوجه لمستحقيه.»

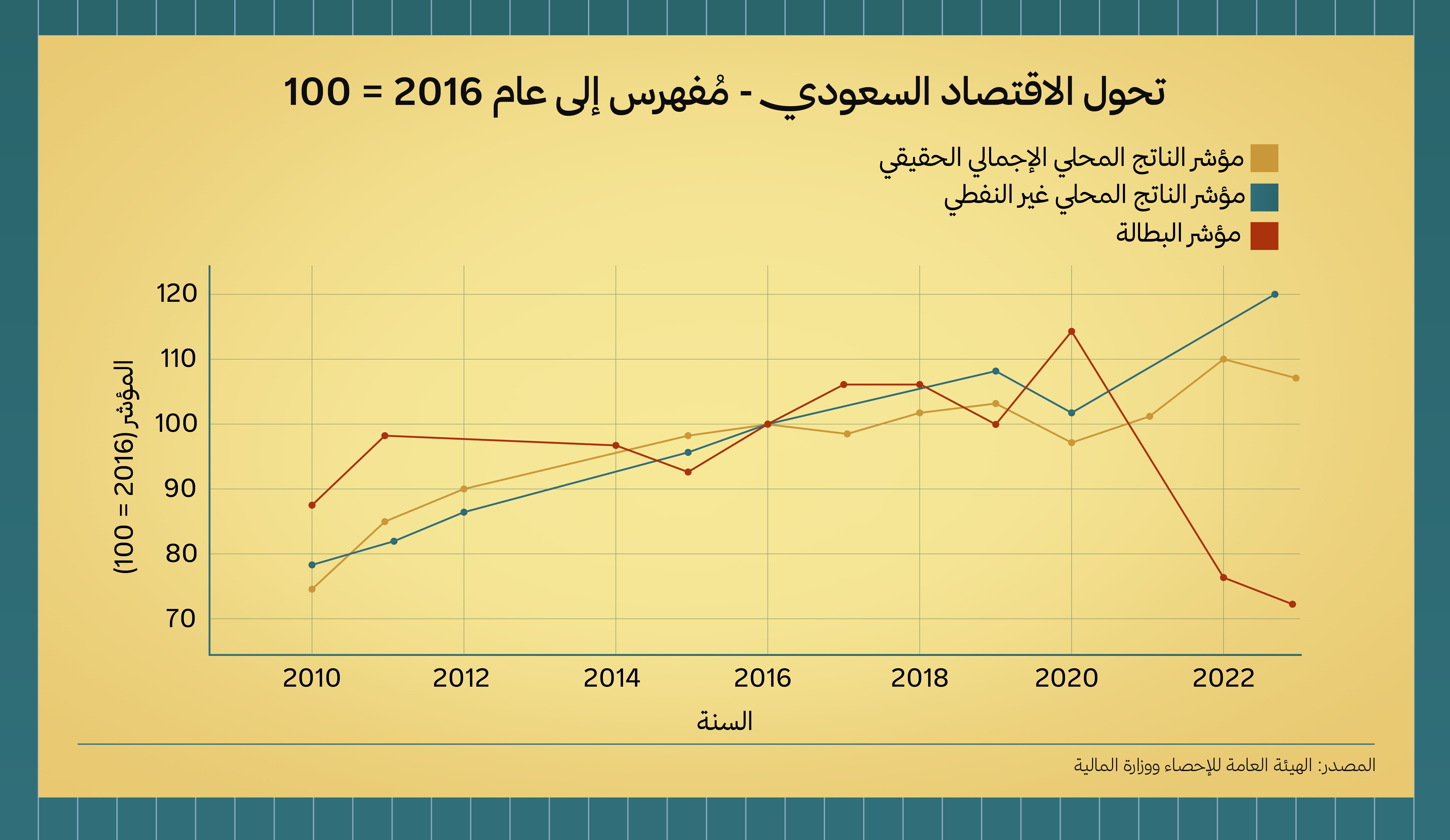

يلخّص الرسم التالي مسار التحوّل بعد الرؤية؛ إذ يتحرّك الناتج المحلي الكلي وغير النفطي في اتجاه توسّعي واضح، بينما تتراجع البطالة من مستويات تجاوزت 12% إلى ما يقارب 7%.

اجتماع هذه المؤشرات في مسار واحد يعكس انتقالَ النمو من اعتماده التاريخي على النفط إلى نمو تقوده القطاعات غير النفطية، وقدرةً أعلى على توليد الوظائف. وفي التحليل الاقتصادي، تزامُن توسّع الإنتاج مع انخفاض البطالة يُعد من أكثر الإشارات دلالة على أن هيكل الاقتصاد بدأ يتغيّر فعلًا.

ومن النتائج الواضحة للنظرة العالمية لهذا التحوّل، أداء السعودية في مؤشر (Kearny) لسمعة الدول في الاستثمار الخارجي المباشر. ببساطة، تسأل (Kearny) أكثر من 500 قائد تنفيذي في الشركات متعددة الجنسيات العالمية، عن احتمالية استثماره في كل دولة خلال الثلاث سنين القادمة.

ولأنها تحصر خيارات الدول على مجموعة الدول التي تحصد 97% من الاستثمارات الأجنبية المباشرة (FDI)، فلم تكُن السعودية في التصنيف قبل 2023. ولكن، مع التنامي المستمر للاستثمارات الأجنبية المباشرة في السعودية، وازدياد اهتمام مستثمري العالم بها، دخلت السعودية في التصنيف بـ2023، لتحتل الترتيب 24 على العالم، وبعدها بسنة فقط ارتقت 10 مراكز (وهو النمو الأسرع حول العالم) لتكون في الترتيب 14 عالميًّا، وفي 2025 أصبحت في الترتيب 13.

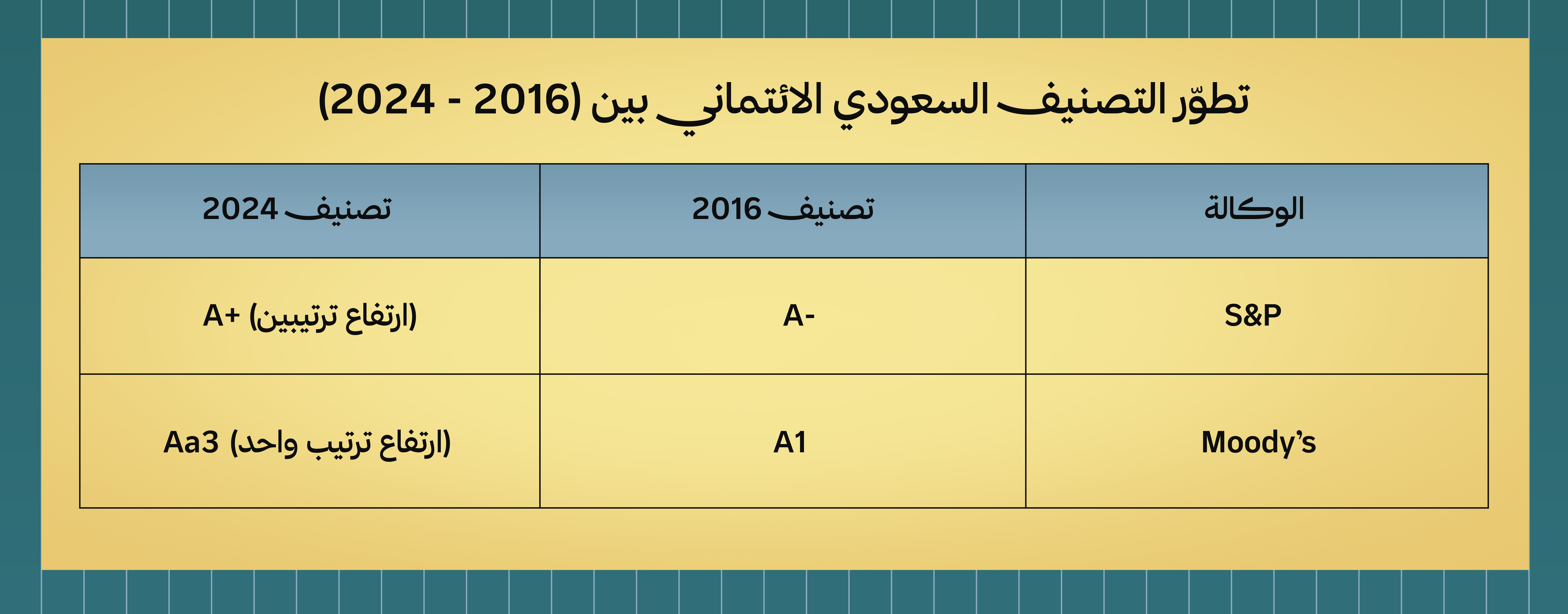

وعند وكالات التصنيف الائتماني العالمية والمستقلة، التي تُقيّم الدول من حيث المتانة المالية والملاءة الائتمانية، حيث تقل تكلفة الاستدانة كلما تحسّن التصنيف الائتماني، فيلخّص الجدول التالي وضع السعودية عند تلك الوكالات بين 2016 واليوم:

وتلك المؤشرات، سواءً من (Kearny) أو (S&P) أو (Moody's)، لم تشارك الحكومة السعودية في إعدادها، ولم تصدرها، إنما تعبّر عن تصوّر العالم باستقلال عن التحوّل الاقتصادي في السعودية.

وعلى مستوى مؤشر مدركات الفساد (CPI)، وهو المؤشر الأكثر اعتمادًا عالميًّا في قياس الفساد والحوكمة، كانت السعودية في المرتبة 62 عام 2016 بنحو 46 نقطة، ثم تقدّمت إلى المرتبة 38 عام 2024 مع 59 نقطة وفقًا لآخر تحديث صادر عن الشفافية الدولية. هذا التحسّن يعكس تطوّر بيئة الحوكمة في الدولة وتحوّلها نحو مستوى أعلى من الانضباط والرقابة والشفافية.

أما عن كفاءة الحكومة، التي كانت وزارتها المالية تعمل بالورق فقط قبل الرؤية، فقد وصلت للمركز الرابع عالميًّا في مؤشر الأمم المتحدة لتطوّر الحكومة الرقمية، والترتيب الثاني على مستوى مجموعة العشرين.

وبالإضافة إلى ذلك، في 2016 كان تقدير السعودية في مؤشر «فعالية الحكومة» من البنك الدولي عند 0.15. أما في 2023، ارتفع التقدير إلى 0.8 (أكثر من 5 أضعاف).

الأخطاء والتحديات

لم تخلُ التجربة السعودية من جوانب تحتاج إلى تحسين. فالتوسع في إنشاء جهات جديدة خلق تداخلًا في بعض الأدوار، وكان يمكن تصميم الهيكل الإداري بشكل أدق يرفع الكفاءة ويقلل الهدر.

أيضًا، بعض الجهات الحكومية تحرّكت داخل السوق بدل أن تنظّمه، وهو ما لا ينسجم مع هدف تمكين القطاع الخاص، وعبّرتُ عن رأيي بذلك في مقالة سابقة، رأيت فيها ضرر هذا السلوك على الاقتصاد السعودي. كما توسَّعتْ بعض الجهات في تشريع قطاعاتها، بما أخلّ بكفاءة السوق وتنافسيته في تلك القطاعات. ومن المؤشرات المرتبطة بذلك، مساهمة الشركات الصغيرة والمتوسطة في الناتج المحلي السعودي، حيث كانت عند 20% في 2016، واُستهدف رفعها إلى 35% في 2030، إلا أنها ما زالت عند 21.9% فقط بنهاية 2023.

إضافة إلى ذلك، لم يكُن التحوّل والإصلاح متوازنًا بين القطاعات؛ فمثلًا لم يشهد التعليم تحديدًا التحول المتوقع رغم حجم ميزانيته، بينما قطاعات أخرى (مثل السياحة) تقدمت بشكل أسرع.

كذلك، ما زال إجمالي قيمة الاستثمارات من عمليات الشراكة بين القطاعين العام والخاص أقل من 52 مليار ريال، بينما المستهدف لمنتصف 2025 هو 64 مليار ريال تقريبًا، علمًا أن هذا المستهدف يشكّل 1.57% فقط من الناتج المحلي الإجمالي السعودي لـ2024.

وكل نقطة من هذه الملاحظات تحمل خلفها تفاصيل ونقاشات أوسع، وربما أخصص مقالة مستقلة لاحقًا لما تستحقه من تحليل وتفصيل.

الخلاصة

مؤخرًا، أعدتُ قراءة كتاب حياة في الإدارة لغازي القصيبي، ولفت انتباهي تفصيله في تجربة سعودية حالمة، وبالتحديد وصفه لما واجهه هذا الحلم السعودي، وتقاطع ذلك مع ما نعيشه اليوم. يقول:

«كنا نُجَرُّ إلى مناوشات للرد على الشكوك التي كانت تثار في الداخل والخارج. تبدو اليوم تلك الحملات التشكيكية غير منطقية وواهية، إلا أنها في ذلك الوقت كانت تؤخذ بكثير من الجدية، وكان علينا أن نتصدى لها بصفة يومية. كان هناك من يقول أن كل مشاريعنا الصناعية غير مجدية -سبحان الله كلها!- وأثبتت الأيام سخف هذا القول.»

تؤكد هذه الشواهد أن الشكوك من لوازم أي حلمٍ طموح. ولذا، رغم الشكوك، حلم 2030 كان ضروريًّا لإعادة رسم مسار الاقتصاد السعودي. وبالشواهد والبيانات، حقق تنفيذ ذلك الحلم تغييرًا جذريًّا ومكاسب في الاقتصاد السعودي وبمركبته؛ الحكومة السعودية. إلا أنه مع اتساع الطموح، والإرادة السريعة بالتغيير، واجهنا أيضًا بعض الأخطاء والتحديات.

لا أعتقد أن الرؤية عندما أُطلقت كانت تستهدف تنفيذًا مثاليًّا، وخاليًا من الأخطاء الجانبية، بل كان في روحها المتابعة المستمرة للتنفيذ، وتصحيح المسار كلّما لزم الأمر، وهذا ما عبّر عنه ولي العهد في خطابه الأخير بمجلس الشورى: «إن المصلحة العامة هي الهدف الأسمى الذي نتوخاه من تلك البرامج والمستهدفات، ونحن عازمون -بحول الله وقوته- على تحقيقها وإكمالها، إلا أننا نؤكد أيضًا أننا لن نتردد في إلغاء أو إجراء أي تعديل جذري لأي برنامج أو مستهدف تُبيِّن لنا أن المصلحة العامة تقتضي ذلك.»

خلال الفترة القادمة، المأمول أن يستمر زخم الإصلاح في مختلف المجالات والقطاعات، وفي الوقت ذاته تصحيح المسارات المتأخرة أو الخاطئة وتعديلها. وأنا متفائل بحصول ذلك، عطفًا على الإرادة المباشرة والواضحة لتحقيقه في خطاب ولي العهد المشار إليه أعلاه.

وأختم بما قاله القصيبي أيضًا:

بدأت سابك في مبنى مستأجر متواضع. أذكر أن صحفيًّا بريطانيًّا زارنا، أيامها، وكتب أنه دخل مبنى ضيقًا في زقاق صغير، فوجد بضعة شبّان يزعمون أنهم سيقيمون أضخم المجمعات البتروكيماوية في المنطقة. لا تعليق!

هذه الروح، روح البناء رغم الشك. هي التي صنعت الأمس، وهي ذاتها التي تصنع اليوم والغد.

نشرة شهرية من أحمد الجبرين، تشرح لك ما وراء الأخبار الاقتصادية. تبسِّط الأرقام، وتسلِّط الضوء على الفرص. كيف بدأت؟ وماذا تحقق؟ وإلى أي مدى سيمتد أثرها؟ بلغة واضحة، ومن زاوية تمسّ حياتك اليومية.