القطاع الذي يتغذى على حروب الشرق الأوسط

القطاع الذي يتغذى على حروب الشرق الأوسط

آخر أيام فبراير الأخير، استيقظنا على خبر جديد قديم: حرب أخرى اشتعلت في الشرق الأوسط.

والحرب، كلما عادت، تلفت الجميع للمستوى الجديد والمبهر الذي وصله قطاع كان يبني زخمه في الخلفية طوال الفترة السابقة للحرب: قطاع الدفاع.

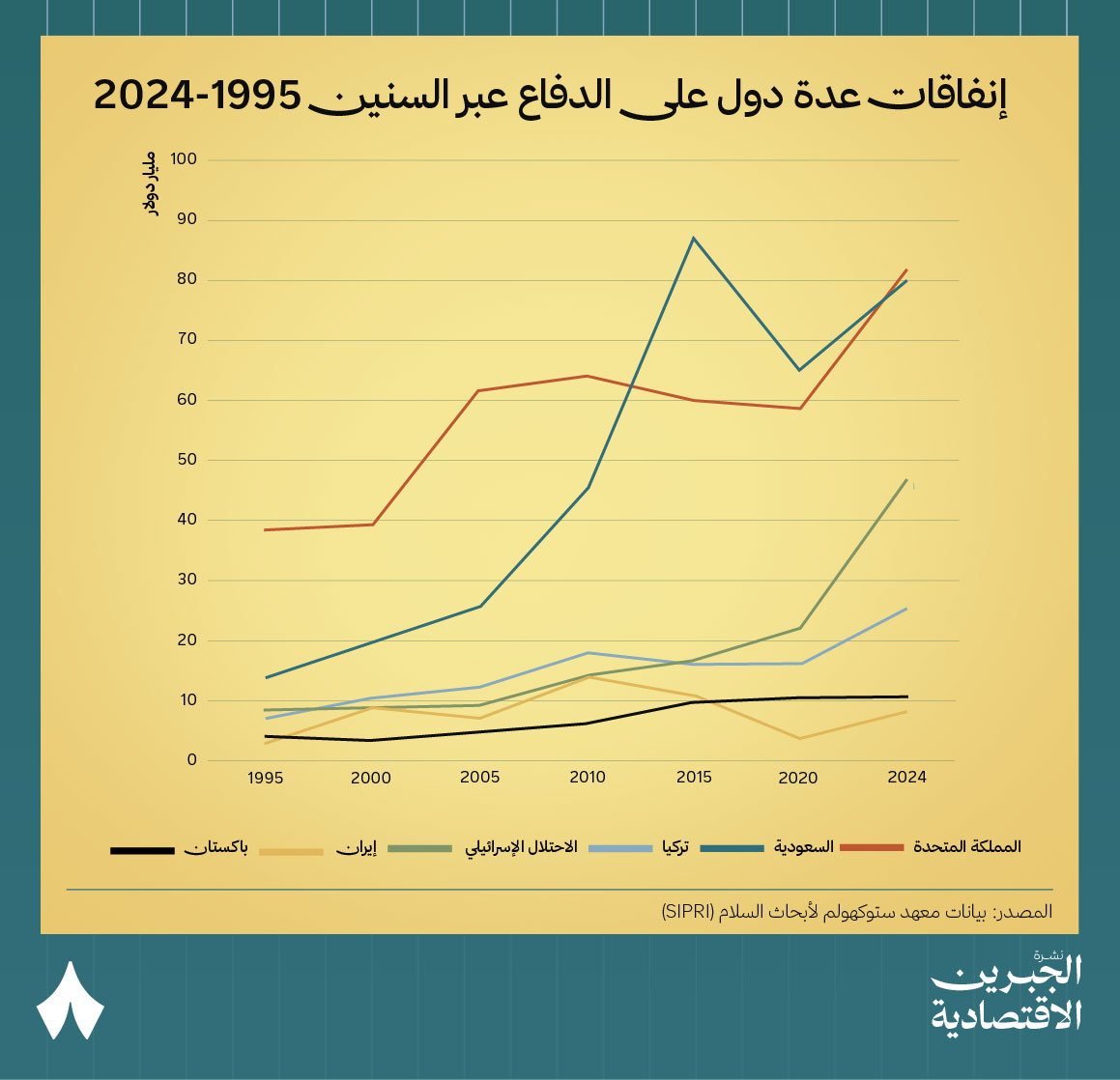

حسب معهد ستوكهولم لأبحاث السلام، أنفق العالم في 2024 على قطاع الدفاع نحو 2.7 ترليون دولار. ولُتقدِّر حجم هذا القطاع، فهو يعادل تقريبًا 3 أضعاف الناتج المحلي السعودي في ذلك العام، وللولايات المتحدة لوحدها ثلثه، أي ما يعادل الناتج المحلي السعودي.

ومع ضخامة القطاع، كان نموّه السنوي بين 2023 و2024 يعادل 9.4%!

أما في السعودية، ففي 2023 كانت السعودية أكبر منفق على الدفاع في الشرق الأوسط، والخامس عالميًّا، فقط بعد أمريكا والصين وروسيا والهند، وأعلى من بريطانيا وألمانيا وفرنسا وكوريا الجنوبية واليابان، وبلغ إنفاقها نحو 2.7 أضعاف الإنفاق الإسرائيلي.

وفي مقياس يبين نسبة الإنفاق على الدفاع من الاقتصاد (الناتج المحلي الإجمالي)، كانت السعودية في 2022 الثانية عالميًّا، ولا يسبقها إلا أوكرانيا، التي بدأت حربها مع روسيا في فبراير بتلك السنة.

في هذه المقالة، أحاول فهم هذا القطاع الضخم من الزاوية الاقتصادية، ليساعد ذلك في فهم الواقع السياسي من حولنا، وكذلك ليشير إلى الفرص الهائلة في هذا القطاع للجميع، التي سأعود إليها، بعدما أشير سريعًا لتجارب عدّة دول في هذا القطاع.

تركيا: من الصدمة للاكتفاء الذاتي

في صيف عام 1974، أطاح انقلابيون، مدعومين من اليونان، بالنظام الحاكم في قبرص، وأرادوا ضم الجزيرة إلى اليونان، فتدخلت تركيا معلنةً رغبتها بحماية القبارصة الأتراك في الجزيرة. جاء الرد قاسيًا من الكونقرس الأمريكي بحظر شامل على توريد السلاح. اكتشف الجيش التركي حينها أن أجهزة اتصاله معطلة لغياب قطع الغيار، وأن اعتماده الكلي على المورِّد الأجنبي يمثل تهديدًا وجوديًّا. بسبب هذه الصدمة، تأسست «مؤسسة تعزيز القوات المسلحة» (TSKGV)، التي اعتمدت في بداياتها على عدّة مصادر تمويل، من ضمنها تبرعات المواطنين الأتراك. ومن هذه البذرة، نمت كيانات عملاقة مثل «أسيلسان» للإلكترونيات، و«روكيتسان» للصواريخ.

اليوم، لم يعد القطاع مقتصرًا على الشركات الحكومية، بل تديره «رئاسة الصناعات العسكرية» (SSB) بعقلية استثمارية؛ فهي لا تكتفي بالشراء، بل ترسم الخرائط التقنية وتوجه القطاع الخاص للاستثمار في الفجوات. هذا التوجه خلق نظامًا بيئيًّا يضم أكثر من 3,500 شركة، 90% منها تصنَّف شركاتٍ صغيرةً ومتوسطة. هذا التوزيع الجغرافي والصناعي شكّل «اقتصاد تكتل» (Agglomeration Economy) حقيقي حول مدن كأنقرة وإسطنبول، مما رفع كفاءة الإنتاج وقلل التكاليف.

لغة الأرقام هنا تروي قصة انتقال هيكلي كبير؛ ففي عام 2002، كانت مبيعات الأسلحة التركية عند حدود 1.3 مليار دولار، مع نسبة توطين للإنفاقات العسكرية الحكومية عند 20% فقط. أما في عام 2024، فقد تجاوزت المبيعات 18 مليار دولار، ووصلت نسبة التوطين إلى 82%.

المحرك الأبرز لهذا التصدير كان شركة «بايكار» (Baykar) العائلية، التي صدرت مسيّراتها «بيرقدار TB2» إلى 33 دولة، محققة صادرات بلغت 1.8 مليار دولار في 2024، وهو ما يمثل نحو 25% من إجمالي صادرات الدفاع التركية. الميزة الاقتصادية الأهم هنا هي التأثير المتسلسل؛ فكل مُسيَّرة تُباع تفتح خطوط مبيعات لذخائر وأنظمة أخرى، وهو ما يفسر تحقيق «أسيلسان» لصادرات غير مباشرة بلغت 291 مليون دولار في عام واحد. هذا النجاح، الذي شمل أيضًا تصدير السفن الحربية (MİLGEM) لباكستان وأوكرانيا، رفع تركيا لتصبح في المرتبة السابعة عشرة عالميًّا بين مصدري السلاح.

الاحتلال الإسرائيلي: فلسفة مختلفة

تختلف الفلسفة الإسرائيلية جذريًّا؛ فهي لا تنظر لقطاع الدفاع بوصفه صناعة ثقيلة، بل بوصفه فرعًا متقدمًا من قطاع التكنولوجيا العالية (High-Tech). بدأت نقطة التحول الفعلية بعد عام 1967، حين فرضت فرنسا حظرًا مفاجئًا على توريد طائرات الميراج، على خلفية حرب 1967 ورغبة فرنسا آنذاك بالنأي عن صراعات الشرق الأوسط أو دعم أطرافها. الأمر الذي أدى إلى دفع إسرائيل للتركيز على الشريحة الأعلى من التقنية: الدفاع الجوي والإلكترونيات والأنظمة السيبرانية، مدعومة بمعونة أمريكية تبلغ نحو 4 مليار دولار سنويًّا، مع مرونة سمحت بإنفاق جزء منها داخل الاقتصاد المحلي.

السر الاقتصادي يكمن في وحدة الاستخبارات 8200، التي تعمل كأضخم مسرِّعة أعمال في العالم. فأي أموال تُنفق على تدريب مجند في الذكاء الاصطناعي أو التشفير، هو استثمار في رائد أعمال غالبًا سيغادر هذه الوحدة ليؤسس شركة ناشئة. هذا التدوير المستمر للكفاءات خلق بيئة تضم اليوم نحو 350 شركة ناشئة دفاعية في تل أبيب وحدها. ويُنفق القطاع الإسرائيلي ما بين 6% إلى 8% من ناتجه المحلي على البحث والتطوير، مما خلق قطاعًا يوفر نحو 80 ألف وظيفة عالية المهارة.

بسبب صغر سوقها صُمم القطاع الإسرائيلي للتصدير؛ إذ تُصدِّر إسرائيل نحو 75% من إيرادات القطاع، وتشكل مبيعات السلاح 7.5% من إجمالي صادرات الدولة، وهذا يعادل ثمانية أضعاف المتوسط العالمي! وفي هذا السياق، برزت صفقة بيع نظام الدفاع الجوي (Arrow 3) لألمانيا بنحو 4 مليار دولار، وبذلك فهي أكبر عقد تصدير في تاريخ إسرائيل. في 2024، سجلت الصادرات العسكرية نحو 16 مليار دولار بنمو يصل إلى 16%، والسوق الهندية وحدها تستحوذ على 56% من هذه الصادرات، عطفًا على عمق العلاقة العسكرية والاستخباراتية بين الاحتلال الإسرائيلي والهند. اليوم، الاحتلال الإسرائيلي هو ثالث أعلى مصدّر للسلاح، بحصة 7.8% من هذه السوق!

وللأسف، تستفيد الصناعة العسكرية الإسرائيلية من العدوان المستمر على فلسطين ودول المنطقة، إذ يرفع ذلك من قيمة صادراتها لكونها «مجربة في الحرب» (Battle-proven) بنظر المستوردين. ولذا، يعطي مصنعو سلاح عالميين، وبالتحديد أمريكيين، الاحتلالَ الإسرائيلي أفضليات في صفقات مبيعاتهم له؛ لتُستخدم في الحرب فترتفع قيمتها.

باكستان: المقاتلة الأرخص كطوق نجاة للاقتصاد

لم تحاول باكستان يومًا منافسة أقوى المقاتلات في العالم، مثل المقاتلات الأمريكية، بل استهدفت بذكاء «الفجوة السعرية» في السوق العالمية. بدأت القصة مطلع التسعينيات حين جمَّدت أمريكا تسليم 28 طائرة (F16) كانت باكستان قد دفعت ثمنها، على خلفية تطورات البرنامج النووي الباكستاني آنذاك. أدركت باكستان حينها خطورة الارتهان لمورد واحد، فاتجهت لشراكة استراتيجية مع الصين لتطوير مقاتلة (JF-17 Thunder).

النموذج الاقتصادي هنا واضح: تُنتج باكستان 58% من هيكل الطائرة وإلكترونياتها محليًّا في مجمع (PAC Kamra)، بينما توفر الصين النسبة المتبقية. تُباع النسخة الأحدث من هذه المقاتلة بنحو 30-50 مليون دولار، أي ما يقارب نصف تكلفة الطائرات الغربية، وبلا شروط سياسية معقدة، مما يجعلها خيارًا مثاليًّا من حيث القيمة مقابل السعر (Value for money) لدول عديدة.

شهدت باكستان مؤخرًا طفرة في صفقاتها؛ حيث تشير التقديرات إلى وجود عقود قيد التفاوض بقيمة تقارب 13 مليار دولار. هذا الزخم التصديري رفع الصادرات 36% خلال سنة واحدة فقط بين 2023-2024! تنظر الحكومة لهذه الصفقات كمنقذ لميزان المدفوعات، حيث يمكنها رفع الاحتياطي الأجنبي بنسبة 82%.

إيران: الصناعة بظل العقوبات

تمثل إيران الحالة الأكثر استثنائية؛ فقطاعها العسكري لم ينمُ في سوق طبيعية، بل تحت وطأة حرب الثماني سنوات مع العراق في الثمانينيات وعقوبات قاسية مستمرة منذ 1979. أمام هذه القيود، تخلَّت إيران عن فكرة بناء منصات كبرى كالمقاتلات، وركزت استثماراتها في «الردع غير المتماثل»: الأسلحة الرخيصة والكثيفة وعالية التأثير، كالصواريخ الباليستية والطائرات المسيرة.

تأسس القطاع حول وزارة الدفاع التي تدير أذرعًا متخصصة مثل (IAIO) للطيران و(AIO) للصواريخ و(IEI) للإلكترونيات. لكن المحرك الحقيقي هو ما يُعرف بـ«المجمع العسكري-البنيادي»، وهو تداخل معقد بين الحرس الثوري والمؤسسات الاقتصادية الدينية التي تمول البحث والتطوير، بعيدًا عن الميزانيات الرسمية. لتعويض نقص التقنية، اعتمدت إيران على ثلاث أدوات: الهندسة العكسية للمنظومات الأمريكية والإسرائيلية، والتعاون مع دول كالصين، والأهم هو بناء شبكات توريد رمادية في دول مثل هونق كونق وطاجكستان وفنزويلا لاستيراد المكونات المدنية ثم تطويعها عسكريًّا.

المثال الأبرز هو مسيرة «شاهد-136»، التي لا تتجاوز تكلفتها 20 ألف دولار، وتتكون بنسبة 82% من قطع تجارية مدنية. هذه الفلسفة مكَّنت إيران من بناء ترسانة ضخمة تضم نحو 3,000 صاروخ باليستي بمدى يصل إلى 2,000 كم، وصواريخ كـ«فتاح» بمدى 1,400 كم.

ورغم التعتيم، تشير أرقام معهد (SIPRI) إلى قفزة في صادرات السلاح الإيراني بنسبة 276% بين 2019 و 2023، استحوذت روسيا على 75% منها.

أربع حالات بنظرة واحدة

يلخّص الجدول التالي واقع القطاع الدفاعي في الحالات الأربع، وفق عدّة معايير اقتصادية:

التحوّل السعودي

سأصف واقع الدفاع السعودي قبل رؤية 2030 من خلال أرقام وحسب، ستحكي هي وحدها الحالة حينها، دون أن أحاول شرحها:

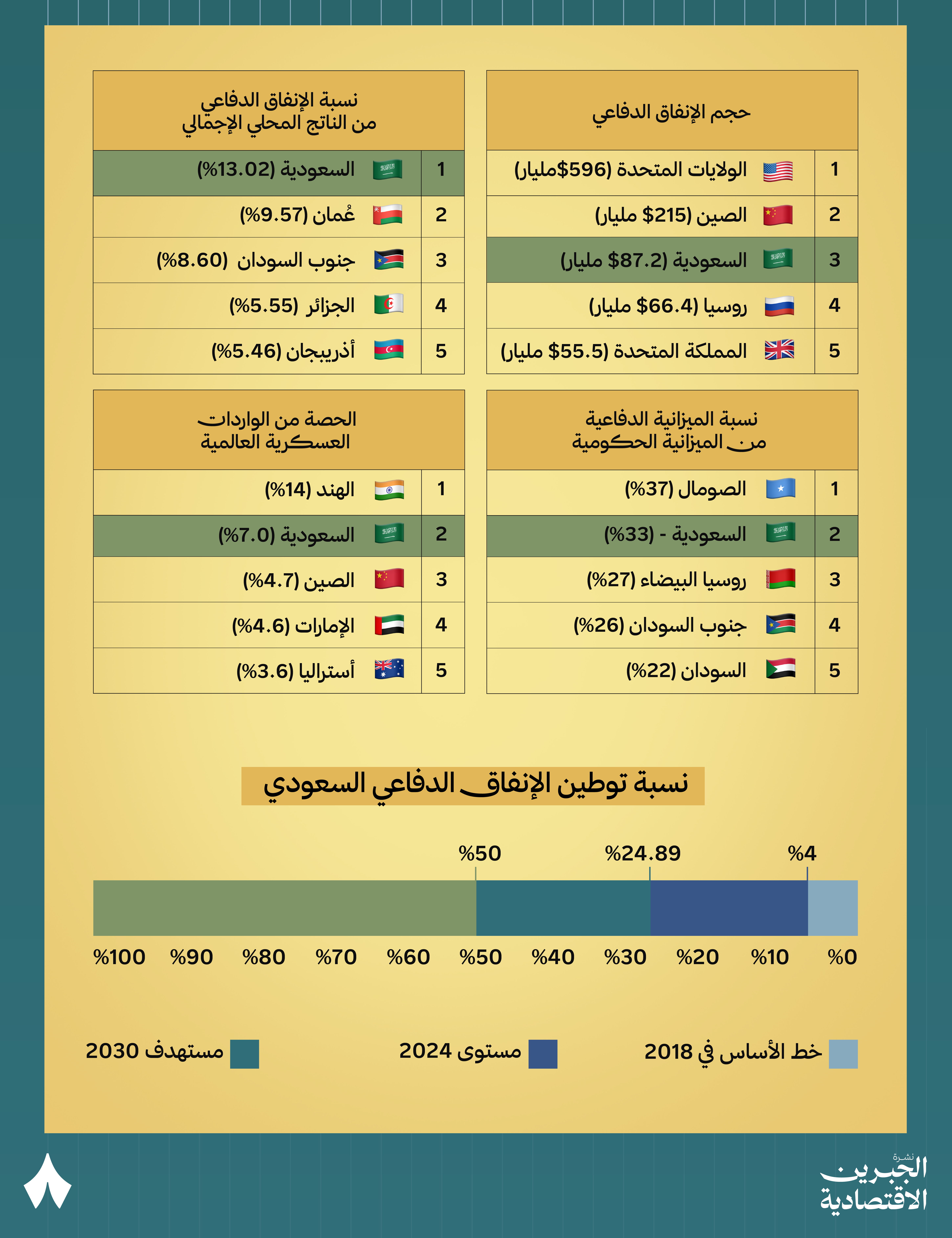

في 2015، كانت السعودية ثالث أعلى مُنفق على الدفاع، بمصروفات بلغت نحو 87 مليار دولار. لك أن تتخيل أن السعودية كانت تقع مباشرةً بعد القوتين العظمتين في عالمنا: أمريكا (596 مليار دولار) والصين (215 مليار دولار)، وأعلى من روسيا (66 مليار دولار) وبريطانيا (55 مليار دولار).

في 2015، كانت نسبة الإنفاقات العسكرية من الناتج المحلي الإجمالي في السعودية عند 13%، وهي النسبة الأعلى في العالم حينها.

في 2014، كانت السعودية مستورد السلاح الأكبر حول العالم، بحصّة 14%.

في 2015، كان 76% تقريبًا من واردات السلاح السعودية من دولتين فقط: أمريكا وبريطانيا؛ مما يعكّس تركّزًا حادًّا في مصادر الواردات.

في مقابل هذه الإنفاقات الضخمة، كانت نسبة توطينها (أي نسبة الصناعة العسكرية المحلية الفعلية منها) عند 2% فقط!

تختصر الصورة التالية مشهد القطاع العسكري السعودي، بالمقارنة مع أعلى الدول في العالم بعدّة معايير، في 2014–2015:

في 1984، أطلقت السعودية «برنامج التوازن الاقتصادي»، الذي يُلزم المتعاقدين الأجانب في عدّة قطاعات (الدفاع من ضمنها) على استثمار 25% - 35% من قيمة العقد في الاقتصاد السعودي المحلي. إلا أن التوطين والمحتوى المحلي بقي منخفضًا للغاية، ولم يحقق البرنامج سوى 1,400 وظيفة من الـ75 ألف وظيفة المستهدفة. وعلّلت دراسات فشل البرنامج باتجاه الشركات الأجنبية لتنفيذ مشاريع محدودة وقصيرة الأمد، تهتم فيها لتحقيق المتطلبات التعاقدية وحسب دون تكوين صناعة عسكرية متقدّمة ومستدامة، مثل اتجاه شركات أجنبية عسكرية تحقيق النسبة المطلوبة عبر الاستثمار في قطاعات مدنية مثل الغذاء والدواء؛ لحماية أسرارها الصناعية، وذكرت أن اشتراطات البرنامج وعقوباته لم تُنفذ باستمرار وصرامة.

ثم أُطلقت الرؤية في 2016، وأعلنت السعودية سياسة «لا صفقة سلاح بلا محتوى محلي»، مع مستهدف رفع توطين الإنفاق العسكري من 2% في 2016، إلى 50% في 2030، أي 25 ضعفًا خلال 14 سنة فقط.

في 2019، أُعلن عن برنامج المشاركة الصناعية؛ ليُطوّر برنامج التوازن الاقتصادي الذي أشرت إليه، ويركّز تحديدًا على نقل التقنية، ليساهم بتحقيق مستهدف 50% محتوى محلي دفاعي. في السنين اللاحقة، نوّعت السعودية من شراكاتها العسكرية، والتزم مورِّدون من مختلف الدول (مثل أمريكا والصين وتركيا والبرازيل وغيرها) التي وسّعت السعودية من شراكاتها العسكرية معها بمتطلبات التوطين والمحتوى المحلي، مما رفع نسبتها من 4% في 2018 إلى 24.89% في 2024.

عندما نذكر هذه النسبة والارتفاع فيها، لا بدّ أن نستحضر المبلغ الذي تشير إليه: الإنفاق السعودي العسكري، وهذا مبلغ ضخم للغاية. أي عندما نتحدّث عن ارتفاع أكثر من 20% في 6 سنين، فهذه 57 مليار ريال إضافية باتت تُدفع سنويًّا في القطاع، وهذا يمثّل الارتفاع في «توطين الإنفاقات العسكرية» فقط، وهو المرتبط بالإنتاج العسكري المتقدّم والعميق والفعلي، أما عند النظر لـ«المحتوى المحلي»، وهو ما يشمل بصفة عامة ما يبقى في الاقتصاد السعودي من الإنفاق العسكري، وإن كان في غير التصنيع المتقدّم، مثل عقود النقل والمقاولات المرتبطة بالإنفاق العسكري، فالنسبة وصلت إلى أكثر من 40% في 2024، وهذه تعادل 114 مليار ريال باتت تُدفع سنويًّا!

أين الفرص؟

مع هذا السياق الذي أوردته، والمبالغ الهائلة التي ذكرتها، قد يتضح لك الآن لم عنونت المقالة بما عنونتها. ستجد في هذه الصفحة لموقع الهيئة العامة للصناعات العسكرية (GAMI) نظرة أوسع وأدق للفرص المتوفرة في هذا القطاع، وأشير كذلك إلى المنصة الموحدة للصناعات العسكرية التي تشمل خدمات برامج التوطين. وسأطرح فيما يلي اتجاه مختلف للدخول في القطاع.

من مناجم هذا القطاع سلاسل إمداده؛ والهيئة العامة للصناعات العسكرية (GAMI) كشفت عن وجود فرص في سلاسل الإمداد تستحوذ على 80% من الإنفاق المستقبلي! هذه الفرص موجهة مباشرةً إلى الشركات، وخصوصًا الصغيرة والمتوسطة، ومنها مثلًا:

الصناعات الدقيقة والمكونات: توجد فرص هائلة في إنتاج الذخائر الخفيفة، وتصنيع الدوائر الإلكترونية المتقدمة، وخصوصًا تقنيات أشباه الموصلات مثل نيتريد الغاليوم (GaN) التي تُمثل العصب المحرك للرادارات والأنظمة الإلكترونية الحديثة.

خدمات الصيانة والإسناد: هذا القطاع يُعد من أكثر الفرص أمانًا واستدامة، فالمنصات العسكرية بحاجة إلى ورش صيانة متخصصة وإدارة لقطع الغيار وتحديثات دورية تمتد لعقود، مما يضمن عقودًا طويلة الأجل.

الاستثمار الجريء والشركات الناشئة: أُطلق صندوق «Masna Venture» برأس مال 100 مليون دولار وهو أول صندوق استثماري جريء للدفاع في السعودية، ويستهدف تمويل الشركات الناشئة في مجالات المسيرات، والذخائر الموجهة، والأنظمة المعززة بالذكاء الاصطناعي.

ولو تتبعت أنماط القدرات العسكرية الجديدة، وفي الشرق الأوسط تحديدًا، ومنها ما يُعمل في الحرب الإقليمية القائمة، مثل تقنيات المسيرات الرخيصة والكثيفة وغيرها، ستجد فرصًا متعددة في ذلك. مثلًا:

الأنظمة منخفضة التكلفة: تبرز الحاجة لتطوير مسيرات اعتراضية رخيصة، والاستثمار في أسلحة الطاقة الموجهة (مثل الليزر) التي تخفض تكلفة الاعتراض.

التقنيات ثنائية الاستخدام (Dual-Use): الاستثمار في تقنيات تعمل في السلم والحرب؛ مثل الطائرات دون طيار (على غرار طائرة SkyGuard السعودية)، والذكاء الاصطناعي، والأمن السيبراني، وهذا التوجه يخفف المخاطر على المستثمرين لامتلاكه أسواقًا مدنية وعسكرية في آن واحد.

الأنظمة الرقمية: سيصل حجم سوق الذكاء الاصطناعي في القطاع الدفاعي السعودي إلى نحو مليار دولار بحلول 2030، وسيصل سوق حلول الأمن السيبراني إلى 11 مليار دولار بحلول 2032، وهذا باب واسع لشركات التقنية والبرمجيات.

ومن الأمثلة المحلية التي تؤكد هذه الفرص، شركة «دفاع المتحدة» في القصيم. تأسست هذه الشركة في 2021، وتعمل في مجال الطائرات دون طيار، وتنتج حاليًّا 8 نماذج مزودة بتقنيات الذكاء الاصطناعي، بطاقة إنتاجية تصل إلى 300 طائرة سنويًّا، مع خطط لمضاعفتها إلى 600.

تواصلتُ مع مسؤولي الشركة لاستكشاف اقتصاديات القطاع، وذُهلت من الأرقام. إيرادات الشركة تتراوح بين 200 إلى 250 مليون ريال سنويًّا، مع صافي هامش ربح يقارب 30%، وعائد على الاستثمار بين 35% و40%.

ومع ذلك، تجدر الإشارة للمخاطر في مثل هذا النوع من الاستثمار. من أبرزها ارتفاع تكاليف البحث والتطوير، وتأخر المستحقات المالية في بعض المشاريع مما يضغط على التدفقات النقدية، إضافة إلى تحدي بناء ثقة السوق بالمنتج المحلي. كما يواجه القطاع نقصًا في الكوادر الوطنية المتخصصة، وعدم اكتمال المنظومة الصناعية محليًّا، خصوصًا في الصناعات المغذية، وهو ما قد يحد من سرعة التوسع والنمو.

الفرص الوظيفية

من المتوقع أن يخلق قطاع الصناعات العسكرية في السعودية نحو 100 ألف وظيفة مباشرة وغير مباشرة، منها 40 ألف وظيفة مباشرة عبر الشركة السعودية للصناعات العسكرية (SAMI) وحدها.

ولضمان هذا الضخ البشري، حددت استراتيجية القوى البشرية التابعة للهيئة 172 مجال وظيفي، و13 مهنة متخصصة. التخصصات الأعلى طلبًا حسب الإستراتيجية ستكون الهندسة الميكانيكية (لتصميم الهياكل وأنظمة الحركة)، وهندسة الطيران والفضاء، والأمن السيبراني، وعلوم الحاسب والذكاء الاصطناعي، وإدارة سلاسل الإمداد.

وأُنشئت كذلك الأكاديمية الوطنية للصناعات العسكرية (ADI)، وتقدم برامج دبلوم بنظام التدريب المبتدئ بالتوظيف في تخصصات مثل تكنولوجيا الهندسة الميكانيكية والهندسة الكهربائية والهندسة الكيميائية وهندسة الإلكترونيات.

الخلاصة

تتضافر التقارير والتحليلات على أن الحرب الإقليمية القائمة ستغيّر الواقع العسكري في الشرق الأوسط، وأنها على الأرجح ستدفع دول المنطقة لاهتمام أوسع بقطاعات الصناعة العسكرية المحلية.

في السعودية تحديدًا، هذا القطاع كان ضخمًا للغاية، كما أكدت عدّة مؤشرات ذكرتها في المقالة، وما زال ضخمًا، وسيستمر بالنمو وفقًا لمختلف المؤشرات، ونحن نتحدث عن قطاع بمئات المليارات!

الفرص في هذا القطاع هائلة، ولكنها تنتظر من ينقّب عن المنجم المغفول عنه.

إبداعك يستحق جواز العبور للواقع ✈️

«معمل الريادة» في «المشتل» منصة تطوير إبداعية مُصممة للأفراد و الفرق من خلال استشارات هدفها ترتب أفكارك وتساعدك على اتخاذ قرارات مهنية مدروسة.

نشرة شهرية من أحمد الجبرين، تشرح لك ما وراء الأخبار الاقتصادية. تبسِّط الأرقام، وتسلِّط الضوء على الفرص. كيف بدأت؟ وماذا تحقق؟ وإلى أي مدى سيمتد أثرها؟ بلغة واضحة، ومن زاوية تمسّ حياتك اليومية.