هل انتهت لعبة العقار الكبرى في الرياض؟

حين تنمو الأسعار أسرع من السكان بعشرة أضعاف تقريبًا، فأنت أمام سوق تختل فيها العدالة الاقتصادية.

مرّت أسعار الأراضي السكنية في الرياض خلال السنين الأخيرة بارتفاعات متسارعة؛ إذ كان متوسطها في 2010 يبلغ 670 ريالًا للمتر، لتصل في 2024 إلى 5,040 ريالًا للمتر، محققةً ارتفاعًا يفوق 650% خلال 14 سنة.

يتجاوز حجم قطاع العقارات في السعودية 850 مليار ريال. وبهذا الحجم، تؤثر تطوراته وتغيّراته تأثيرًا بالغًا في مختلف فئات الناس، ومختلف قطاعات الاقتصاد.

يأتي هذا العدد عطفًا على تحديات القطاع وتوجيهات سمو ولي العهد لتحقيق اتزانه في الرياض، وبعد موافقة مجلس الوزراء في جلسته الأخيرة على تعديل نظام رسوم الأراضي البيضاء؛ ليناقش مختلف هذه التطورات وآثارها المحتملة.

قراءة ماتعة!

عمر العمران

إذا أردت أن تفهم سر الغلاء العقاري في الرياض، لا تبدأ بالأسعار... ابدأ بالسكان. فهذه المدينة لم تنمُ تدريجيًّا كما تنمو المدن عادة، بل قفزت في عشرين عامًا من أقل من 5 ملايين نسمة إلى أكثر من 8.5 مليون، بنسبة نمو تتجاوز 63% وهو رقم لا يحدث عادة إلا في مدن تمر بتحولات اقتصادية كبرى أو تُعاد صياغتها من الجذور.

ولم يكن هذا التوسّع مصادفة؛ فرؤية السعودية 2030 اختارت الرياض لتكون «المدينة المحورية» في التحول الوطني: مدينة تُعاد هندستها، لا فقط توسعتها.

فجأة، لم تعد العاصمة تكبر على استحياء… بل انفجرت مشاريعها في كل اتجاه:

الدرعية: قلب الدولة السعودية الأولى تعود بحلّة ثقافية وعمرانية جديدة.

المربع الجديد: أكبر مركز حضري مغطّى في العالم.

حديقة الملك سلمان: أكبر حديقة حضرية على وجه الأرض.

المسار الرياضي: 135 كيلو مترًا من المسارات لتحويل المدينة من مدينة سيارات إلى مدينة خطوات.

القِدّية: بوابة الترفيه والسياحة غرب العاصمة.

الرياض الخضراء: 7.5 مليون شجرة تعيد رسم الهواء والمشهد.

وهناك «روشن» و«الوطنية للإسكان» ومشاريع أخرى لا تقل طموحًا.

كل هذا لا يحدث لتجميل المدينة فقط، بل لتأهيلها لاستقبال أكثر من 10 ملايين نسمة قبل 2030. فالرياض لم تعد مجرد عاصمة، بل مشروع وطني متكامل، يُعاد تصميمه ليستوعب النمو السكاني، ويقود التحول الاقتصادي، ويخلق نمط حياة جديدًا.

عدد السكان في مدينة الرياض (2004 - 2024).

..png)

توضّح البيانات أن نقطة الانعطاف الكبرى بدأت تظهر فعليًّا بعد 2016، أيّ مع انطلاقة رؤية السعودية 2030. فبينما كانت المدينة تنمو بوتيرة يمكن التنبؤ بها، قفزت بعدها إلى مرحلة جديدة من التوسع المدفوع بالتحوّل الاقتصادي.

ولعلّ أهم ما حدث بعد 2016، ليس مجرّد تغيّر في عدد السكان، بل تغيّر في نوعهم:

آلاف الموظفين الحكوميين الذين تمركزت أعمالهم في العاصمة بفعل إعادة هيكلة الوزارات والهيئات.

عشرات الآلاف من موظفي القطاع الخاص الذين انتقلوا إلى الرياض بسبب نقل مقار الشركات الكبرى.

آلاف المبتعثين العائدين الذين عادوا بخبرات جديدة واحتياجات سكنية ومعيشية مختلفة.

تدفق ملحوظ للأجانب، سواء الباحثين عن فرص أعمال واستثمار، أو المنخرطين في المشاريع الجديدة المرتبطة برؤية المملكة العربية السعودية.

ومئات الآلاف من العائلات السعودية التي هجرت المدن الصغيرة بحثًا عن فرص تعليمية وصحية واقتصادية أفضل.

كل هؤلاء تدفّقوا إلى الرياض خلال أقل من عقد، ما خلق طلبًا هائلًا غير مسبوق على السكن والخدمات والبنية التحتية، في وقت لم تكن فيه المدينة مستعدة بالكامل لاستيعاب هذه القفزة الديموغرافية.

من زاوية اقتصادية، حين تنمو مدينة بهذه السرعة دون أن تواكبها خطة إسكانية متماسكة منذ البداية، تكون النتيجة واضحة: خلل بين الطلب الفعلي والعرض القائم. فتتحول الأراضي إلى سلعة نادرة، والمساكن إلى حلم صعب.

مقارنة بين عدد سكان الرياض ومتوسط أسعار الأراضي السكنية (2010 - 2024).

.png)

إذا كان النمو السكاني مبرّرًا منطقيًّا لارتفاع الطلب العقاري، فهناك حدٌّ معقول بين النمو الطبيعي للسكان وبين تسارع الأسعار.

لكن الرسم البياني أمامنا يكشف فجوة خطيرة:

في عام 2010، مع تعداد سكاني يقارب 5.2 مليون نسمة، كان متوسط سعر المتر السكني في أحياء الرياض الأساسية 670 ريالًا.

بحلول عام 2020، حين بلغ عدد السكان 7.0 ملايين نسمة، تضاعف السعر تقريبًا ليصل إلى 2,040 ريالًا.

واليوم في 2024، مع بلوغ السكان نحو 8.5 مليون نسمة، تجاوز متوسط سعر المتر السكني حاجز 5,040 ريالًا في كثير من الأحياء.

بكلمات أوضح:

نمَا عدد السكان بنسبة تقارب 63% خلال هذه الفترة.

نمَت أسعار الأراضي السكنية بنسبة تتجاوز 650% في الفترة نفسها.

وحين تنمو الأسعار أسرع من السكان بعشرة أضعاف تقريبًا، فأنت أمام سوق تختل فيها العدالة الاقتصادية. فالطبقات المتوسطة، التي هي عماد أي مدينة حيوية، تجد نفسها تدريجيًّا خارج أسوار التملك.

وهذا لا يؤدي فقط إلى أزمة سكن، بل إلى تحوّل هيكلي في التوازن الاجتماعي للمدينة: تصبح مدينة للأثرياء والعابرين... وتفقد جزءًا من حيويتها واستدامتها الاقتصادية على المدى الطويل.

فما نراه هنا ليس مجرد مضاربة عادية، بل تحول في وظيفة الأرض من وعاء للإعمار إلى وعاء لتعليق الثروات. وهذا التحول بالذات هو الذي حاولت الحكومة تداركه مؤخرًا عبر حزمة القرارات التنظيمية.

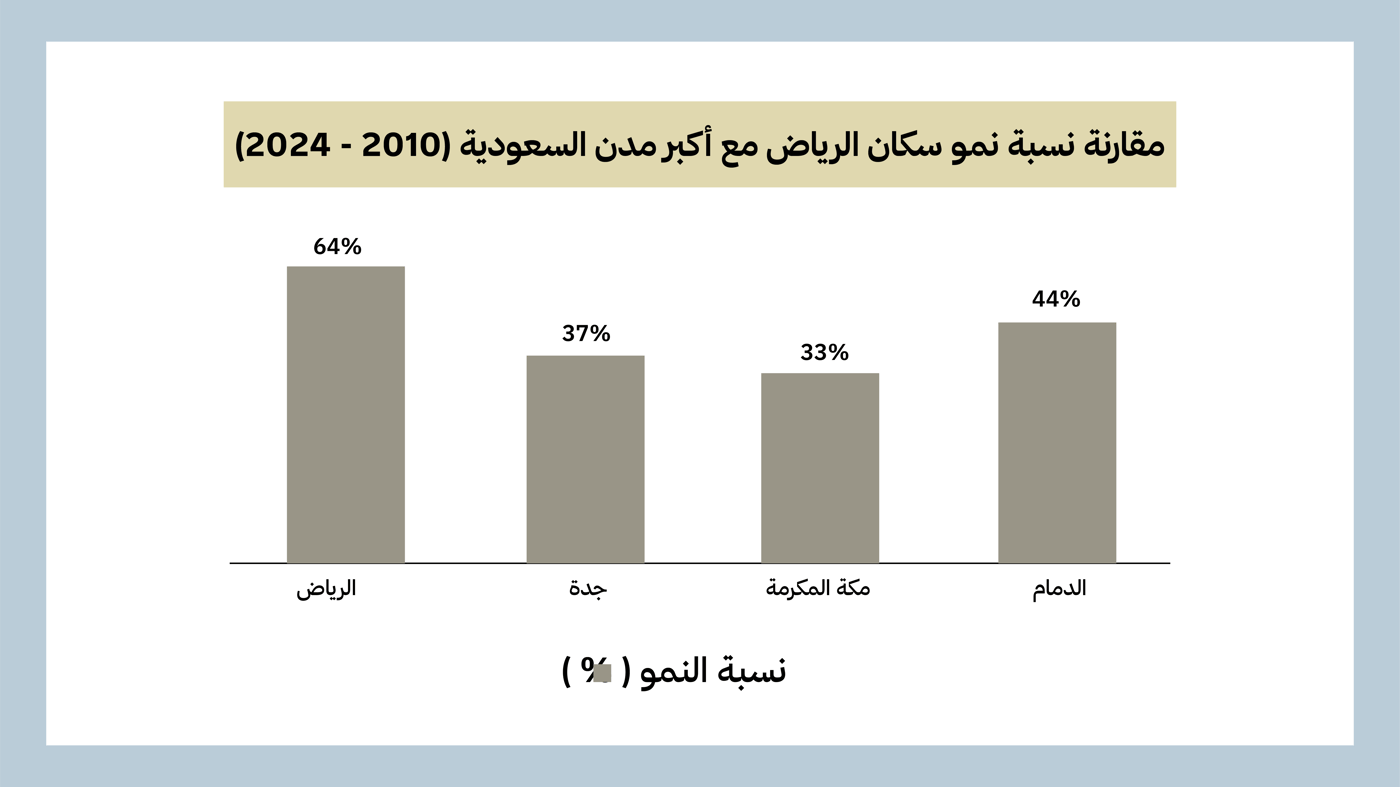

مقارنة نسبة نمو سكان الرياض مع أكبر مدن السعودية (2010 - 2024).

غير أن قراءة مشهد الطلب العقاري لا تكتمل إلا بمقارنة الرياض مع باقي مدن السعودية؛ فالرياض سجّلت نموًّا سكانيًّا لافتًا تجاوز 64% خلال الفترة من 2010 إلى 2024، متفوقة بفارق واسع على جدة (37%) والدمام (44%) ومكة المكرمة (33%).

هذا النمو لا يمكن تفسيره فقط بالزيادة الطبيعية، بل يعكس موجة هجرة داخلية ضخمة جعلت العاصمة نقطة جذب استثنائية.

مقارنة نسبة نمو سكان الرياض مع أشهر عواصم دول مجموعة العشرين (2010 - 2024).

.-.png)

ولكي نضع المشهد السكّاني للرياض في إطاره الصحيح، لا يكفي مقارنته بمدن السعودية فقط، بل يجب موازنته مع حركة العواصم العالمية الكبرى.

فحين نُقارن، نجد أن الرياض سجلت نموًّا تجاوز 64% بين عامي 2010 و2024، في حين لم تتجاوز باريس 9% ونمَت لندن بنسبة 17% فقط. حتى العواصم التي شهدت تحولات اقتصادية كبرى، مثل جاكرتا (35%) ونيودلهي (41%)، بقي نموها دون مستوى التوسع السكاني الذي شهدته الرياض.

حين نقارن هذه الأرقام، يتضح أن الرياض لم تمر بمرحلة نمو طبيعي، بل قفزت إلى حالة التوسع الفائق، وهي ظاهرة لا تحدث عادة إلا في مدن تشهد تحولات اقتصادية ضخمة أو تحولات سياسية كبرى.

هذا التوسع السريع، وإن كان يفتح آفاقًا اقتصادية ضخمة، إلا أنه يفرض تحديات حضرية ثقيلة، تتطلب من الرياض نمطًا متقدمًا من التخطيط العمراني لاستيعاب هذا الزخم دون أن يخل بالتوازن الاجتماعي والاقتصادي للمدينة.

من أشعل الأسعار؟ تفكيك أسباب أزمة العقار في الرياض

ومع هذا النمو السكاني المتسارع، لم تكن السوق العقارية مهيّأة لمواكبته بالشكل الطبيعي.

فبينما كانت الرياض تتحول إلى مركز جذب ضخم للسكان والاستثمارات، ظلت أدوات العرض السكني محدودة ومشتتة. ليس لأن الأرض شحيحة، بل لأن آلية السوق لم تعد تعمل وفق احتياجات التوسع الحضري، بل وفق مصالح المضاربين وتجار الأراضي.فارتفعت الأسعار بسرعة لم تكن انعكاسًا لنقص حقيقي بقدر ما كانت نتيجة تشوهات داخل السوق؛ تشوهات نستعرض تفاصيلها الآن.

تدوير العقارات... لا إنتاج مساكن

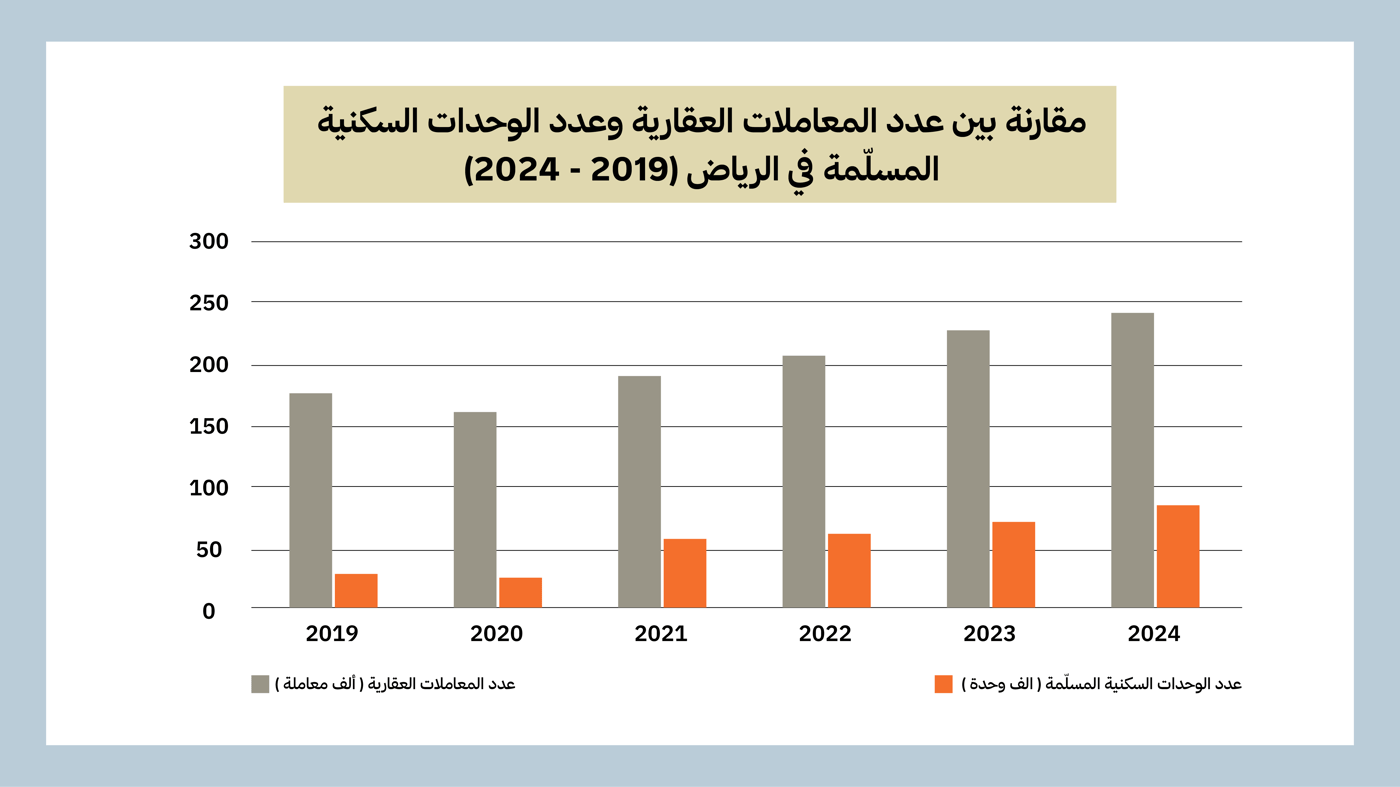

مقارنة بين عدد المعاملات العقارية وعدد الوحدات السكنية المسلّمة في الرياض (2019 - 2024).

لفهم اشتعال الأسعار في الرياض، لا بد أن نميّز بوضوح بين «الحركة العقارية» و«الإنتاج السكني الفعلي».

يكشف الرسم البياني أن السوق خلال الفترة من 2019 إلى 2024 شهدت ارتفاعًا مستمرًّا في عدد المعاملات العقارية السكنية من نحو 170 ألف إلى نحو 240 ألف معاملة سنويًّا (نمو تجاوز 40%)، في مقابل استقرار شبه كامل في عدد الوحدات السكنية المسلّمة، بمعدل يتراوح بين 21 ألف إلى 72 ألف وحدة سنويًّا.

ماذا تعني هذه الأرقام اقتصاديًّا؟

تعني أن السوق لم تكن تُنتج مساكن جديدة بما يواكب حجم الطلب المتزايد، بل كانت تعيد تدوير العقارات نفسها القائمة من يد إلى يد. والأموال الضخمة التي دخلت السوق لم تُترجم إلى بيوت إضافية، بل إلى عقود مضاربة ارتفعت معها الأسعار دون أن يرتفع معها حجم المعروض الفعلي.

وفي مثل هذه الأسواق، لا ترتفع الأسعار لأن الأرض شحيحة أو لأن السكان تضاعفوا فجأة، بل لأن السوق نفسها انفصلت عن وظيفتها الأساسية: من سوق للسكن إلى سوق لتداول الثروة العقارية بأثمان متصاعدة.

الأراضي البيضاء.. مكسب بلا تكلفة

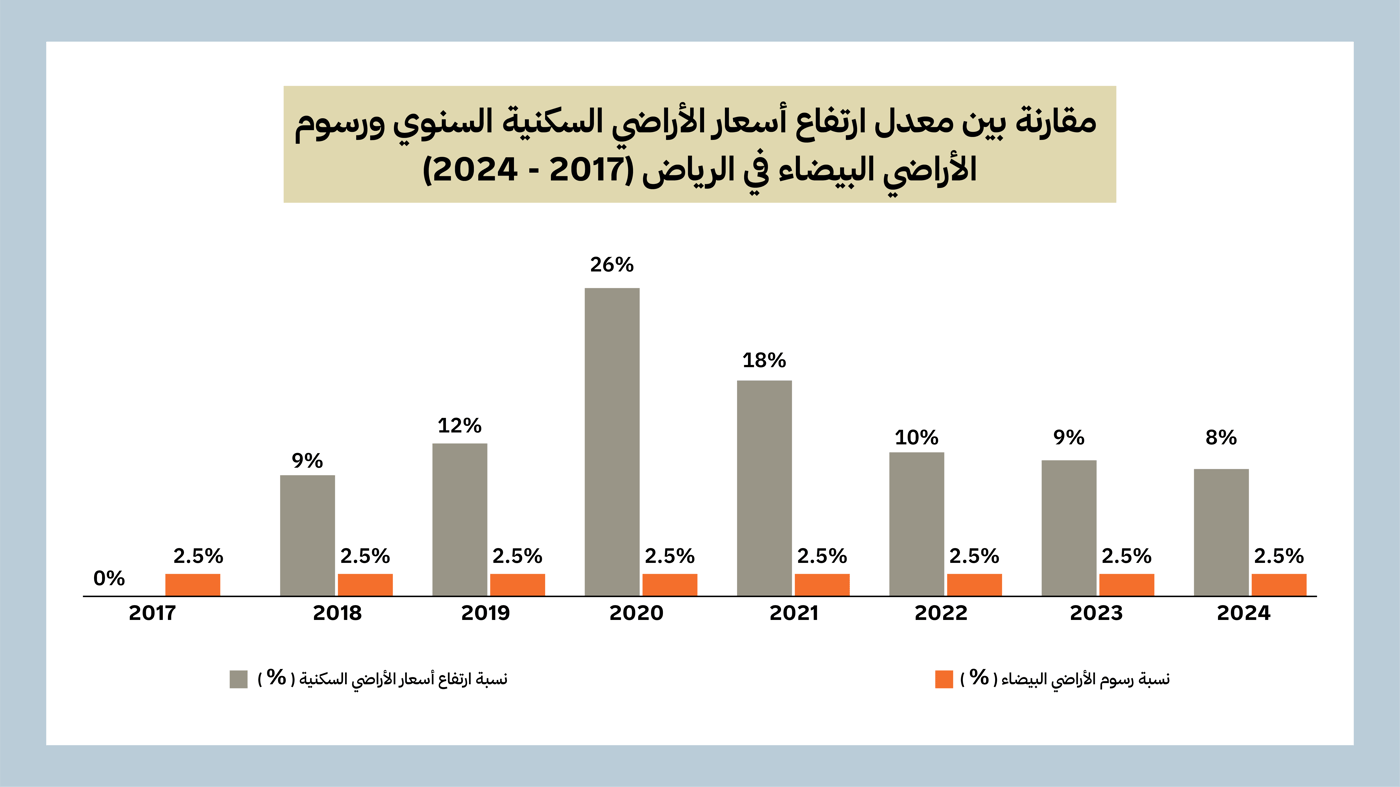

مقارنة بين معدل ارتفاع أسعار الأراضي السكنية السنوي ورسوم الأراضي البيضاء في الرياض (2017 - 2024).

وإذا مضينا أبعد في تحليل التشوهات، فإن أحد أكبر أسباب استمرار اشتعال الأسعار كان الخلل بين ارتفاع قيمة الأراضي وضعف الرسوم التنظيمية المفروضة عليها.

فبينما ارتفعت أسعار الأراضي السكنية في الرياض بنسبة تجاوزت 80% إلى 90% في بعض المناطق منذ 2017، لم تتجاوز رسوم الأراضي البيضاء المفروضة 2.5% سنويًّا من قيمة الأصل.

ببساطة اقتصادية: المستثمر الذي احتفظ بأرضه، حتى مع دفعه لرسومٍ رمزية، كان يحقق مكاسب رأسمالية تفوق ما دفعه بأضعاف؛ مما أبقى الأراضي البيضاء حبيسة المضاربة. وحين تكون كلفة الاحتفاظ أقل بكثير من مكاسب التضخّم السعري، لا يمكن لأي تنظيم جزئي أن يغير سلوك السوق.

لذلك ظلت الأراضي البيضاء -لعقد كامل- واحدة من أكبر مكامن نقص المعروض ورافعةً أساسية لأسعار العقار في العاصمة، لأن الرسوم المفروضة لم تصل إلى المستوى الذي يغير سلوك الملاك فعليًّا.

الإيقافات التنظيمية... صانع خفي لارتفاع الأسعار

ومع استمرار تضخم الطلب على السكن في الرياض، برز عامل آخر زاد من تعقيد المشهد: الإيقافات التنظيمية الطويلة التي جمّدت أجزاءً واسعة من أراضي المدينة.

ففي الوقت الذي كانت الحاجة إلى أراضٍ مطوّرة تزداد سنويًّا بفعل تسارع الهجرة الداخلية والنمو السكاني، بقيت مساحات شاسعة -خصوصًا في شمال العاصمة- خارج التداول بسبب الإيقاف المؤقت لأغراض التخطيط العمراني.

وبلغة السوق: حين تحبس العرض في وجه طلبٍ متزايد، فإن النتيجة الطبيعية تكون ارتفاعًا متسارعًا في الأسعار. ليس لأن الأرض نادرة، بل لأن الأرض المتاحة -قانونيًّا- للبيع أو التطوير أصبحت محدودة بشكل مصطنع.

وفق البيانات الرسمية للهيئة الملكية لمدينة الرياض، بلغ حجم الإيقافات في بعض المناطق نحو 81.48 مليون متر مربع، أيّ أن هناك مساحات ظلت مجمدة لعدة سنوات، مما أدى إلى تشوه توزيع المعروض العقاري، وخلق بيئة خصبة لارتفاع الأسعار بوتيرة أسرع من الطلب الحقيقي.

ومع أن الإيقافات جزء مشروع من أدوات التخطيط العمراني إذا كانت قصيرة ومحددة، فقد تحولت في الرياض، مع الزمن، إلى عامل ضغط طويل الأمد، أضعف ديناميكية التطوير الذاتي، ورفع قيمة الأراضي المتاحة، وأجبر شرائح واسعة من المواطنين على المنافسة ضمن نطاق ضيق ومحدود.

طفرة شركات التطوير العقاري... بحثًا عن الربح السريع

حين تبدأ الأسعار بالتصاعد بطريقة أسرع من قدرة الناس على الاستيعاب، لا تظل الأموال ساكنة.

في مثل هذه البيئات، حيث يبدو العقار وكأنه الرابح الدائم الوحيد، تتحول كل شرائح المجتمع (المستثمر التقليدي ورجل الأعمال الصغير وحتى صاحب المغسلة أو المقهى) إلى باحثين عن طريقة للدخول في اللعبة.

وخلال السنوات الخمس الماضية، مع اشتداد أزمة المعروض واشتداد اللهفة على التملك، لم يجد كثيرون ملاذًا أكثر أمانًا من الأراضي الخام.

فبدلًا من توجّه رؤوس الأموال إلى مشاريع تشغيلية تحتاج إلى وقت وتسويق ومخاطرة، كان الطريق الأسرع هو شراء أرضٍ أو تأسيس شركة تطوير عقاري تحمل الاسم فقط، بهدف اقتناص الفرصة واللحاق بموجة الأسعار الصاعدة.

وتمامًا كما حدث في موجات الطفرة العقارية العالمية الكبرى -مثل ما شهدته دبي 2006 أو ميامي 2004- لم يعد الأمر قاصرًا على كبار المطورين.

أصبحت شركات التطوير العقاري في الرياض تتكاثر كالفطر؛ بعضها يملك خططًا حقيقية، وأكثرها تأسس على أمل الاحتفاظ بالأرض لأطول وقت ممكن، ثم البيع لاحقًا بهوامش ربح غير منطقية.

النمو في عدد شركات التطوير العقاري في الرياض خلال آخر 5 سنوات (2019 - 2024).

.-.png)

تُظهر بيانات تأسيس شركات التطوير العقاري في الرياض نموًّا لافتًا تجاوز 70% بين عامي 2019 و2021، مع استمرار تصاعد الأعداد حتى 2024 بوتيرة أكثر اعتدالًا.

هذا التسارع لم يكن ناتجًا عن طفرة في البناء الفعلي، بل كان انعكاسًا مباشرًا لبيئتين متداخلتين: طلب سكني مرتفع مدفوع بالهجرة والنمو السكاني، وأسعار أراضٍ تواصل صعودها بوتيرة أسرع من أي تطوير عمراني.

القرارات الأخيرة... هل جاءت متأخرة؟ وهل تكفي لضبط السوق؟

بعد سنوات من اختلال التوازن بين العرض والطلب، جاءت القرارات الأخيرة -بتوجيه من ولي العهد- لإعادة ضبط المشهد العقاري. ففترة الإيقافات الطويلة، وتخزين الأراضي، والمضاربات؛ جميعها صنعت سوقًا معقّدة تحتاج إلى مثل هذه القرارات لتغييرها.

لذلك، كانت هذه القرارات خطوة شجاعة جاءت في لحظة مفصلية، لكنها في الوقت نفسه اختبار حقيقي: هل تكفي وحدها لكسر الجمود؟ أم تحتاج إلى أدوات تنفيذية أكثر صرامة لضمان أثرها الفعلي؟

تفاصيل القرارات الأخيرة:

رفع الإيقاف عن مساحات واسعة شمال مدينة الرياض، تغطي أكثر من 81.48 كيلو متر مربع، لإعادة تدفق المعروض السكني.

طرح سنوي لقطع أراضٍ يتراوح بين 10,000 إلى 40,000 قطعة، بتسعير لا يتجاوز 1,500 ريال للمتر المربع، مع أولوية للمواطنين المتزوجين أو من تجاوزت أعمارهم 25 سنة، بشرط عدم امتلاك عقار آخر.

تقييد التصرف بالأراضي الممنوحة: منع البيع أو التأجير أو الرهن لمدة 10 سنوات، باستثناء الرهن لغرض تمويل البناء الفعلي.

تعديلات على برنامج رسوم الأراضي البيضاء: رفع الحد الأعلى للرسم السنوي إلى 10% من قيمة الأرض التقديرية، وتطبيقه على الأراضي التي تبلغ مساحتها 5,000 متر مربع فأكثر ضمن النطاق العمراني، بهدف الحد من الاكتناز غير المنتج وتحفيز التطوير الفعلي.

تنظيم العلاقة بين المؤجّرين والمستأجرين: إصدار حزمة تنظيمية خلال 90 يومًا تهدف إلى حماية الطرفين واستقرار سوق الإيجار.

من خلال مراجعتنا لأسباب ارتفاع أسعار العقارات التي تناولناها في بداية هذا المقال، يتضح أن القرارات الأخيرة جاءت لتضرب مباشرة على مكامن الخلل: تحرير المعروض، وكسر احتكار الأراضي الخام، وتسهيل فرص التملّك أمام المواطنين المستحقين.

وعلى أنّ هذه الإصلاحات تأخرت بعض الشيء، مقارنة بتسارع التشوهات التي عرفتها السوق خلال السنوات الماضية، فحضورها في هذا التوقيت الحرِج يعطيها أثرًا مضاعفًا.

اقتصاديًّا، فإن علاج الخلل قبل وصول السوق إلى نقطة اللاعودة -كما حدث في مدن عالمية مثل فانكوفر أو سيدني- يُعدّ قرارًا استراتيجيًّا بالغ الحكمة.

والأهم أن هذه الخطوات لا تعالج الأعراض فقط، بل تذهب مباشرة إلى الجذور الاقتصادية للمشكلة: العرض والطلب وعدالة الفرص. مما يجعل تأثيرها -إذا أُحسن التنفيذ- أكثر استدامة وعمقًا من أي تدخلات ظرفية سابقة.

ومع الإشادة بما تحقّق من خطوات إصلاحية، لا بد من الإشارة إلى أن فعالية هذه القرارات ستظل مرهونة بقدرة السوق على مواصلة تصحيح مسارها بوسائل إضافية داعمة.

أولها: أن تكون رسوم الأراضي البيضاء أكثر حدة وتأثيرًا؛ فبقاء الرسوم بنسب منخفضة مقارنة بمعدلات نمو الأسعار يجعل الاحتفاظ بالأراضي خيارًا أكثر جاذبية من تطويرها.

ثانيها: أن تُوزّع الأراضي المطروحة بحكمة تخطيطية، بعيدًا عن إغراق الأحياء النشطة اقتصاديًّا مثل حي النرجس والعارض والمناطق الشمالية ذات الكثافة العالية؛ لأن ضخ الأراضي المجانية في هذه المواقع قد يربك المعادلة الاستثمارية ويؤثر سلبًا بثقة المطورين والمستثمرين.

ثالثها: أن تُراقب حركة الطلب بدقة؛ إذ إن استمرار الطلب في التسارع دون ضبط أو موازنة مع حجم المعروض الجديد قد يؤدي إلى استمرار الضغوط السعرية، حتى مع التوسعات المعلنة.

ما الذي سيحدث في الرياض بعد هذه القرارات؟ قراءة في حركة السوق القادمة

مع اكتمال الصورة التي رسمتها القرارات الأخيرة، يبرز أمامنا واقع جديد أكثر وضوحًا وحساسية. ملّاك الأراضي البيضاء، الذين اعتادوا لعقود الاحتفاظ بأراضيهم دون كلفة فعلية، باتوا اليوم في مواجهة معادلة اقتصادية جديدة؛ إما الاستمرار في دفع رسوم سنوية متصاعدة تأكل من قيمة أصولهم ببطء، أو الخروج المنظم عبر البيع قبل أن تصبح الأعباء أكبر من القدرة على التحمل.

وفي تقديري، إذا استُكمل المسار التصحيحي بفرض نسب أعلى على رسوم الأراضي البيضاء، فإننا سنشهد تحركًا كبيرًا للسيولة نحو أسواق أكثر حيوية، وعلى رأسها سوق الأسهم السعودية، مما قد يخلق موجة جديدة من الفرص الاستثمارية مع اتساع قاعدة التداول.

أما الأراضي المطروحة بسعر 1,500 ريال للمتر، فمن غير المُتوقع أن تُحدث ضغوطًا حقيقية على أسعار السوق الحالية؛ إذ يُرجّح أن تكون مواقع هذه الأراضي في أطراف المدينة أو في نطاقاتٍ أبعد نسبيًّا عن مراكز النشاط العمراني، بما يحقق هدف توفير السكن دون الإضرار بالقيمة السوقية للمناطق الحيوية.

وفي جانب آخر، يُنتظر أن يُسهم قرار رفع الإيقاف عن الأراضي المجمدة في خلق حالة من التوازن الضروري بين العرض والطلب، لكنه بطبيعته لن يؤدي إلى كبح جماح الأسعار فورًا؛ نظرًا إلى أن الطلب على السكن في الرياض لا يزال يتصاعد بوتيرة تفوق نمو المعروض.

أما قرار ضبط العلاقة بين المؤجّرين والمستأجرين، فهو بلا شك خطوة طال انتظارها، ومن شأنه أن يعيد تنظيم سوق الإيجارات العشوائية، ويمنح المستأجرين حماية قانونية أكبر في مواجهة موجات الارتفاع غير المنطقية، وهو ما يعزز الاستقرار الاجتماعي والاقتصادي معًا.

بهذا الترتيب، تدخل السوق العقارية في الرياض مرحلة جديدة من إعادة التوازن، ليس بانفجارات أو هبوط حاد، بل عبر تحولات ناعمة وعميقة تعيد رسم المشهد الاستثماري والسكني بوتيرة أكثر استدامة وعقلانية.

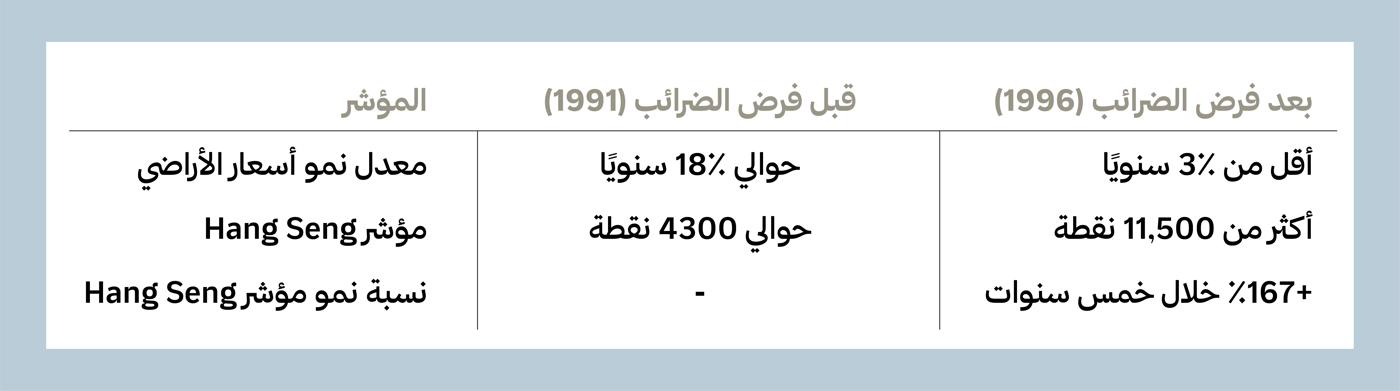

ولفهم كيف يمكن أن تتحوّل الرسوم والضرائب إلى أدوات فعالة لإعادة تشكيل الأسواق، نستعرض تجربة هونق كونق المثيرة.

تجربة هونق كونق

شهدت هونق كونق في أوائل التسعينيات تجربة مشابهة لما نتوقعه اليوم؛ حين فرضت الحكومة ضرائب مرتفعة على الأراضي غير المطوّرة والممتلكات الفارغة، بدأ ملّاك الأراضي بالخروج المنظّم من السوق، وتدفقت السيولة نحو سوق الأسهم.

والنتيجة كانت تاريخية:

تراجع نمو أسعار الأراضي من معدل 18% سنويًّا إلى أقل من 3%.

ارتفع مؤشر (Hang Seng) من نحو 4,300 نقطة في 1991 إلى أكثر من 11,500 نقطة في 1996، محققًا نموًّا تجاوز 167% خلال خمس سنوات.

هذه التجربة تثبت أن فرض تكلفة حقيقية على الاحتفاظ بالعقار الخام يعيد ضبط الأسواق بطريقة صحية ومستدامة.

السوق العقارية في الرياض لا تنهار... بل تعيد ترتيب أوراقها؛ فرأس المال الذكي بدأ ينتقل بهدوء من أصول صامتة إلى أصول نشطة، مما يمهد لسوق أكثر توازنًا وأكثر كفاءةً في الأعوام المقبلة.

فقرة حصريّة

اشترك الآن

إبان الحراك المتسارع والديناميكي في سوق العقارات السعودية -ولا سيّما في الرياض، بفعل تغيّرات السوق والتغييرات التنظيمية المقرّرة والمتوقعة- تبرز الهيئة العامة للعقار بوصفها اللاعب الأهم في هذا القطاع.

في حلقة «مع الرئيس التنفيذي للهيئة العامة للعقار» من بودكاست سقراط، يناقش ضيفها عبدالله الحمّاد، في أحد فصول اللقاء، أبرز تحديات القطاع وحلولها، مثل ارتفاع أسعار الأراضي.

*تعبّر المقالات عن آراء كتابها، ولا تمثل بالضرورة رأي ثمانية.

مساحة رأي أسبوعية تواكب قضايا اليوم بمقالات ولقاءات تحليلية في مختلف المجالات، لتمنحك فرصة استكشاف الأحداث وتكوين رأي تجاهها.